Á samráðsgátt stjórnvalda liggja fyrir áform um lagasetningu er varðar breytingu á lögum um skyldutryggingu lífeyrisréttinda og starfsemi lífeyrissjóða. Í stuttu máli er ætlunin að auðvelda lífeyrissjóðum að koma að uppbyggingu á íbúðum til útleigu með því að rýmka heimildir sjóðanna til fjárfestinga í leigufélögum.

Málefnið er brýnt og vonandi að úr verði sem fyrst. Aðkoma stærri fjárfesta að leigumörkuðum er eðlilegur hluti náttúrulegrar þróunar sem á sér stað þegar borgir og samfélög stækka. Þá er algengt að sjá lífeyrissjóði í mörgum öðrum þróuðum löndum fjárfesta í sjóðum og félögum hvers meginstarfsemi er að byggja, reka og leigja út íbúðir. Í Sviss, þar sem höfundur þessarar greinar starfar sem fasteignahagfræðingur, fjárfesta sumir lífeyrissjóðir 20-25% af eignasafninu í fasteignum ýmis konar. Íbúðir í Sviss er stór hluti af þeim fjárfestingum.

En hver yrðu áhrif þess að íslenskir lífeyrissjóðir fjárfestu á íslenskum leigumarkaði í gegnum óskráða sjóði og félög sem eiga og reka leiguíbúðirnar? Hér verður farið yfir nokkur atriði sem koma upp í hugann.

Stærri verkefni – fleiri íbúðir

Fyrst er rétt að átta sig á hvers konar eignir fagfasteignafjárfestingasjóðir (FFF, eða Real Estate Investment Trust, REIT, á ensku) vilja eiga. Þessir fjárfestar, í yfirgnæfandi hluta tilvika, eru ekki í samkeppni við einstaklinga þegar kemur að íbúðakaupum. Eitthvað er um að stórir fjárfestar reyni að kaupa ein- og fábýlishús í Bandaríkjunum en þegar kemur að markaðinum í Evrópu er langalgengast að sjá fjölbýlishús með 20-200 íbúðum ganga kaupum og sölum í heild sinni. Oft eru fjölbýlishúsin nokkur, þ.e. t.d. 200 íbúðir skiptast á nokkur hús, eða tengd saman en þannig næst stærðarhagkvæmni við byggingu þeirra og rekstur. Undantekningarlaust eru húsin þó nærri hvoru öðru, eins og gefur að skilja.

Einnig er algengt að þessar fjárfestingar séu með blönduðu húsnæði, t.d. verslun á jarðhæð og íbúðir á efri hæðum. Þá hefur þekkst að ýmis samfélagsþjónusta, t.d. (leik)skólar, sé skipulögð sem hluti húsanna en þá leigir viðkomandi sveitarfélag (skóla)húsnæðið af fjárfestinum jafnvel til áratuga í senn. Þessi blandaða byggð eykur eftirspurn leigjanda eftir því að búa á viðkomandi svæði og styttir þannig t.d. tímabilið sem það tekur að endurleigja íbúð þegar fyrri leigjandi flytur sig um set.

Nefna má „Lou“ fjárfestingarverkefnið sem nú er unnið að í Luzern borg í Sviss sem dæmi. Á ríflega 5000 fermetrum af landi (malarbílastæðin fyrir framan aðalbyggingu Háskóla Íslands eru um 10.000 fermetrar til viðmiðunar) stutt frá meginjárnbrautarstöð borgarinnar er nú unnið að byggingu 147 leiguíbúða, aðallega stúdíó og tveggja herbergja. Þriggja og fjögurra herbergja íbúðir verða einnig byggðar en færri. Á jarðhæð er gert ráð fyrir verslunarhúsnæði fyrir mat- og almenna dagvöru. Bílakjallari verður í húsinu en venjan í Sviss er að leigjendur borgi sérstaklega fyrir bílastæði vilji þeir hafa slíkt. Aðgengi að almenningssamgöngum er almennt afar gott og því mörg heimili sem þurfa ekki að eiga bíl eða aðeins einn með tilheyrandi sparnaði fyrir fjölskylduna. Íbúðafjárfestar vilja einnig gjarnan byggja og reka leigubúðir með færri bílastæðum vegna sparnaðarins sem næst fram bæði við byggingu sem og vegna verðmætari landnýtingar (íbúðir í stað bílastæða). Þetta er þó aðeins hægt sé aðgengi að almenningssamgöngum gott.

Jákvæð áhrif á bygginga- og húsnæðiskostnað

Það eru líkur á að stór hluti vel rekins leigueignasafns lífeyrissjóða á Íslandi væri í formi eigna sem þeir byggðu til að leigja út. Með þessu næst ekki aðeins fram stærðarhagkvæmni við rekstur og viðhald eignanna m.v. ef þær eru dreifðar víða í mörgum minni eignum, heldur myndast hagnaður við byggingu eignanna í ofanálag. Hver sá hagnaður væri færi eftir hverju verkefni eftir sig en þar sem stórir fjárfestar ná venjulega betri samningum en minni – vegna hlutfallslegrar betri samningsstöðu – er líklegt að eftir þó nokkru væri fyrir sjóðina að sækjast í formi þess að byggja til að leigja út íbúðir.

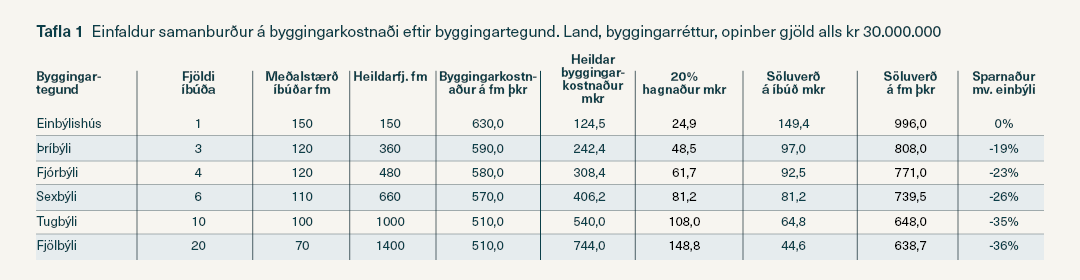

Stærri íbúðaverkefni ná einnig fram hagnaði í formi stærðarhagkvæmni. Taka má nokkrar sviðsmyndir …