Mikið hefur borið á umræðu um hækkandi húsnæðiskostnað að undanförnu. Húsaskjól er í senn eitt af því sem skiptir einstaklinga mestu máli og fátt er mikilvægara en skilvirkur húsnæðismarkaður fyrir almenna hagsæld. Í ljósi stöðunnar á húsnæðismarkaði í dag vekur það ekki furðu að spjótin beinist nú að þeim sem fara með völdin. Færa má rök fyrir því að staðan sé ekki ófyrirséð en margir þættir munu ráða því hvernig húsnæðismálin koma til með að þróast.

Sögulega hátt vaxtastig hefur gert þeim sem hyggjast festa kaup á fasteign erfiðara fyrir að fóta sig á húsnæðismarkaði. Aðgengi að fjármagni skiptir ekki síður máli þegar kemur að eftirspurn eftir íbúðarhúsnæði. Áhrif hærra fasteignaverðs eru einnig til staðar þótt áhrif þess séu fyrirferðarminni nú um stundir. Staðan sem nú er uppi hefur orðið til þess að magna upp ákall eftir aðgerðum á húsnæðismarkaði sem jafnan fela í sér inngrip stjórnvalda.

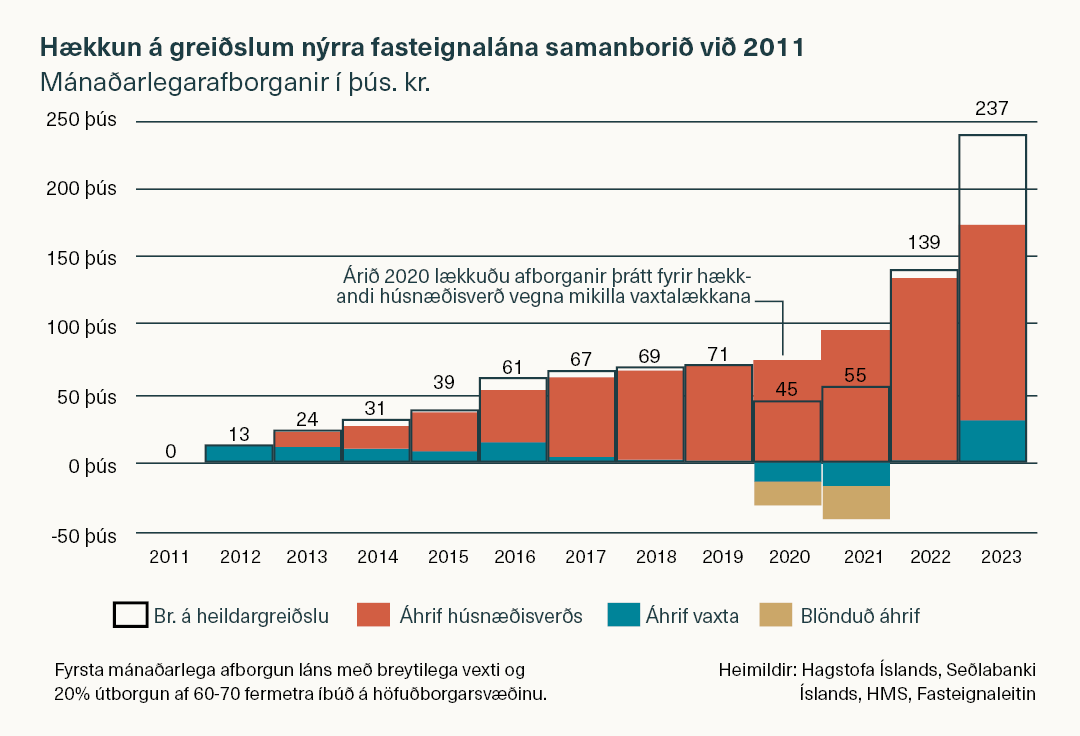

Hækkun á húsnæðisverði helsta orsök hárra afborgana

Mánaðarleg greiðsla af óverðtryggðu íbúðarláni fyrir 65 fermetra fasteign árið 2023 hefur hækkað um tæplega 240 þúsund frá árinu 2011. Af opinberri umræðu að dæma þá er um að ræða fordæmalausar aðstæður á húsnæðismarkaði, en undanfarinn áratug hefur gjarnan borið á umræðu um erfiða stöðu kaupenda samhliða hækkandi fasteignaverði.

Fasteignaverð, aðgengi að lánsfé, tekjur og vaxtakjör eru meðal ráðandi þátta á eftirspurnarhlið húsnæðismarkaðarins. Eftir fjórtán samfelldar stýrivaxtahækkanir vegur sá þáttur bersýnilega þungt, en færa má rök fyrir því að umgjörð húsnæðismarkaðar sé helsta ástæðan fyrir hækkandi greiðslubyrði nýrra húsnæðislána. Samhliða hækkandi stýrivöxtum hafa lántökuskilyrði verið hert, sem hefur einnig haft töluverð áhrif aðgengi að húsnæðismarkaði.

Ef horft er til síðustu 15 ára sést að eftir skarpt vaxtalækkunarferli á árunum 2009 til 2011, héldust vextir nokkuð stöðugir og áhrif þeirra á afborganir af húsnæðislánum því sömuleiðis. Árið 2017 fóru vextir svo að lækka og áhrif vaxta á afborganir af húsnæðislánum urðu litlar sem engar. Á árunum 2020 og 2021, þegar vextir náðu sögulegu lágmarki, voru vextir til lækkunar á afborgunum af húsnæðislánum. Staðan er þó önnur í dag, þar sem vextir eru orðnir háir og farnir að stuðla að hærri afborgunum, að öðru óbreyttu. Áhrif vaxta eru jafnan tímabundin og geta bæði verið til lækkunar og hækkunar.

Það er hins vegar ljóst að áhrif húsnæðisverðs á afborganir af húsnæðislánum frá árinu 2011 hafa undantekningalaust verið til hækkunar. Hækkun húsnæðisverðs hefur, ólíkt vaxtahækkunum, varanleg áhrif á afborganir. Samhliða því koma fram blönduð áhrif vaxtahækkana og hærra húsnæðisverðs, þ.e. sú staðreynd að hærra húsnæðisverð orsakar aukin áhrif vaxtahækkana á afborganir af húsnæðislánum. Þau áhrif hafa aldrei verið meiri en núna.

Það þýðir að vandinn á húsnæðismarkaði er ekki sveiflukenndur heldur fólginn í þeirri umgjörð sem húsnæðismarkaðurinn býr við. Það er því mikilvægt að leysa úr þeim hnútum sem eru til staðar á markaðnum svo stuðla megi að stöðugra umhverfi á honum.

Aðgerðir sem vinna gegn markmiðum sínum

Síðustu ár, og í raun áratugir, hafa verið róstursamir á húsnæðismarkaði. Eftir lágt verð í kjölfar fjármálakreppunnar tóku við miklar hækkanir á fasteignaverði samhliða miklum launahækkunum, lægri vöxtum og kröftugum efnahagsbata. Þá hefur mikil fólksfjölgun einnig aukið misræmi milli framboðs og eftirspurnar. Til viðbótar má leiða líkum að því að samspil stuðningsaðgerða stjórnvalda í faraldri og sögulega lágt vaxtastig hafi sett mikinn þrýsting á …