Undanfarin ár hefur húsnæðisverð (HV) hækkað mikið meir en verð á neysluvörum mælt með vísitölu neysluverðs (VNV). Raunverð húsnæðis hefur því hækkað mikið. Verð á húsnæði hefur líka hækkað mikið meir en byggingarvísitala sem mælir breytingar í kostnaði við að byggja húsnæði. Mynd 1 sýnir raunverð húsnæðis miðað við vísitölu neysluverðs (HV/VNV) og miðað við byggingarvísitölu (HV/BV) frá árinu 2002 til ársins 2023.

Raunverðið lækkaði í kjölfar fjármálakreppunnar árið 2008 en stærstan hluta tímabilsins einkennist þróunin af hækkunum. Þegar allt tímabilið er skoðað mælist marktæk jákvæð leitni í raunverðinu. Á tímabilinu frá 2001 til 2023 hækkaði raunverð miðað við vísitölu neysluverðs um 3,2% á ári að meðaltali, en um 2,1% ef miðað er við byggingarvísitölu. Örlítil lækkun raunverðsins á árinu 2023 breytir litlu varðandi heildarmyndina.

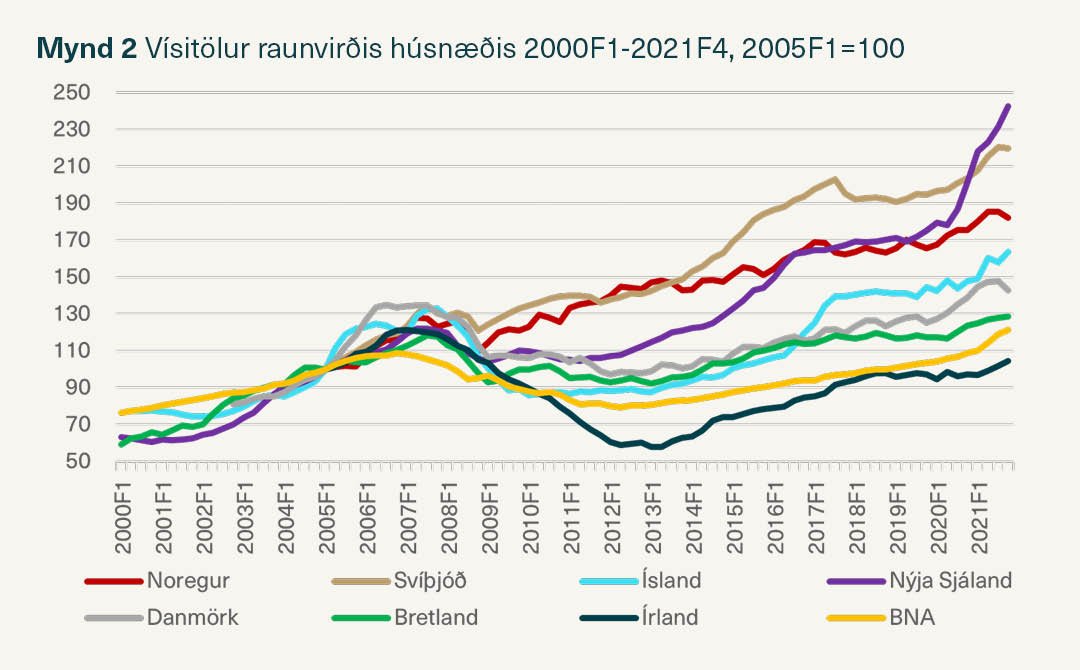

Þessi leitni í raunverði húsnæðis er ekki séríslensk. Mynd 2 sýnir raunverð miðað við vísitölu neysluverðs í nokkrum ríkjum sem við berum okkur oft saman við.

Í þessum hópi landa sker Ísland sig ekki úr. Í öllum ríkjunum nær raunverðið hápunkti í aðdraganda fjármálakreppunnar og lækkar í kjölfar hennar, lítið í Svíþjóð en mjög mikið á Írlandi þar sem íbúðafjárfestingin sýndi dæmigerð einkenni verðbólu á húsnæðismarkaði með miklum sveiflum í bæði verði og íbúðarfjárfestingu. Á árinu 2006 var íbúðarfjárfesting á Írlandi 16,1% af VLF en hrundi eftir að fjármálakreppan skall á og var 1,0% fjögur ár í röð, 2012-2015. Til samanburðar var hlutfall íbúðarfjárfestingar af VLF hér á landi hæst á árinu 2006 þegar það var 6,7%, en lægst á árinu 2010 þegar það var 2,1%.

Mynd 1 sýnir afkomu í atvinnugrein nr. 41 (ÍSAT), Bygging húsnæðis, þróun byggingarverkefna. Afkoman er mæld með hlutfalli tekna fyrir fjármagnsliði og skatta (EBIT) af heildartekjum og miðast við ásinn til hægri. Í myndinni má greinilega sjá áhrif fjármálakreppunnar á afkomuna en, eins og búast mátti við, er engin marktæk leitni í röðinni. Í hápunktinum árið 2022 er afkoman 15,3%, svipuð og hún var á árunum 2005-2007. Hækkun raunverðs húsnæðis um 55% miðað við vísitölu neysluverðs og um 32% miðað við byggingarvísitölu skilaði ekki betri afkomu. Sú greinilega leitni sem er í raunverði húsnæðis miðað við byggingarvísitölu ætti að vera áminning um að rétt sé að fara varlega þegar það er notað sem mælikvarði á afkomu í greiningum eða til að spá afkomu í byggingariðnaði.

En hvað skýrir þess leitni í raunverði húsnæðis á sama tíma og engin leitni er í afkomu í byggingariðnaði.

Einfaldar spár um afkomu í byggingariðnaði

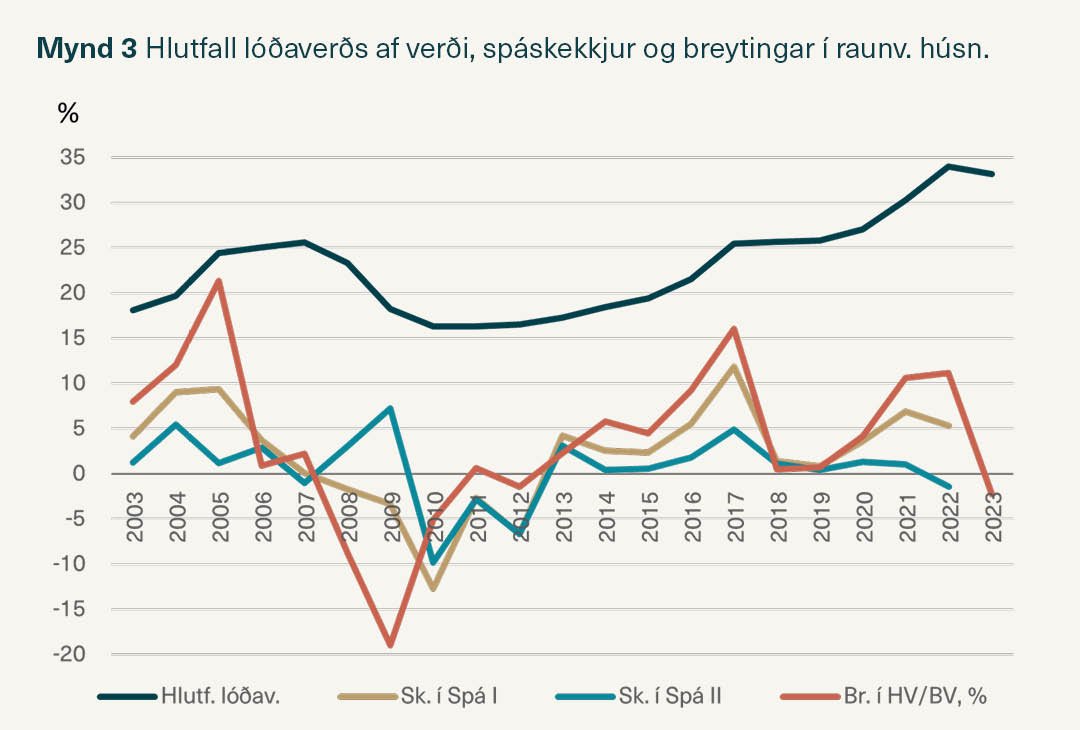

Mynd 3 sýnir hlutfall lóðaverðs af söluverði húsnæðis. Fyrir árin 2003-2013 eru notuð gögn í töflu 9 í ritgerð Gunnars Ágústssonar (2014) en fyrir árin 2014-2023 er byggt á spá undirritaðs um þróun hlutfallsins. Myndin sýnir einnig spáskekkjur (rétt gildi mínus spágildi í prósentum) tveggja mismunandi aðferða við að spá afkomu í byggingariðnaði eitt ár fram í tímann, Spá I og Spá II. Í báðum tilfellum er gert ráð fyrir að tekjur breytist eins og húsnæðisverð. Í Spá I breytist allur kostnaður, annar en fjármagnskostnaður og skattar eins og byggingarvísitala en í Spá II er hlutfall lóðaverðs eins og það er sýnt í mynd 3 notað til að áætla hlut lóðaverðsins í kostnaði byggingarfyrirtækja. Annar kostnaður en lóðaverð, fjármagnskostnaður og skattar er talinn breytast í takt við breytingu byggingarvísitölu en kostnaður við lóðaverð reiknaður sérstaklega út frá hlutfallinu í mynd 3. Ef hlutfall lóðaverðsins hækkar er afkomuspáin lækkuð um jafn margar prósentur. Þetta þýðir að gert er ráð fyrir að lóðakostnaður falli til á sama ári og annar rekstrarkostnaður sem sennilega er ekki alltaf raunin.

Síðasta línan í mynd 3 sýnir breytingar í hlutfalli húsnæðisverðs og byggingarvísitölu (HV/BV).

Ef myndin er skoðuð vel sést að Spá I ofmetur afkomuna þegar húsnæðisverð hækkar meir en byggingarvísitalan en vanmetur afkomuna þegar hlutfall húsnæðisverðs og byggingarvísitölu lækkar.

Þáttur lóðaverðsins

Því miður eru ekki til áætlanir um lóðaverð eftir árið 2013. Gögn munu …