Peningastefnunefnd ákvað á fundi sínum í maí 2024 að halda stýrivöxtum óbreyttum í 9,25%. Sem fyrr ræddi nefndin hvort taumhald peningstefnunnar væri hæfilegt með tilliti til verðbólguhorfa. Verðbólga hafði hjaðnað á milli funda nefndarinnar og mældist ársverðbólga 6%, verðbólga án húsnæðis 3,9% og undirliggjandi verðbólga miðað við meðaltal ólíkra mælikvarða 5%. Þrátt fyrir hjöðnun var verðbólga því vel yfir 2,5% markmiði Seðlabankans og taumhald peningastefnunnar hafði ekki aukist mikið á milli funda nefndarinnar. Raunvextir bankans miðað við meðaltal mismunandi mælikvarða verðbólgu og verðbólguvæntinga höfðu hækkað úr 3,8% í 3,9%. Það sem dró helst úr hækkun raunvaxta á þennan mælikvarða var aukið verðbólguálag á fjármálamarkaði til eins árs, en einnig ný verðbólguspá Seðlabankans þar sem nú er spáð hægari hjöðnun verðbólgu vegna meiri spennu í þjóðarbúskapnum en áður var talið.

Hagtölur og þjóðhagsspár

Þann 29. febrúar sl. birti Hagstofa Íslands endurmat á þjóðhagsreikningum fyrir árin 2020-2022 og fyrstu þrjá ársfjórðunga ársins 2023. Endurskoðunin fól í sér óvenju mikla uppfærslu á hagvaxtartölum. Samkvæmt endurmetnum tölum var samdráttur árið 2020 ekki jafn mikill og vöxtur landsframleiðslu og þjóðarútgjalda var kraftmeiri árin 2021 og 2022 og í byrjun árs 2023 en fyrri tölur gáfu til kynna. T.a.m. mælist hagvöxtur árið 2022 nú 8,9% en eldri mæling hljóðaði upp á 7,2%. Sambærileg breyting varð á vexti þjóðarútgjalda það ár úr 6,6% upp í 8,2%. Það var því mun meiri kraftur í innlendri eftirpurn en áður var talið.

Mynd 1 sýnir þróun landsframleiðslu árin 2018-2023. Heila línan sýnir þróunina miðað við uppfærðar tölur Hagstofunnar en brotalínan miðað við eldri tölur. Á myndinni sést að landsframleiðsla árið 2023 var komin tæplega 11% yfir það sem hún var fyrir heimsfaraldurinn sem er rúmum 2,9% meira en eldri tölur gáfu til kynna. Þar sem mannfjöldatölur voru endurskoðaðar niður á við þá er enn meiri munur á landsframleiðslu á mann. Eftir endurmat á tölum sést að sú landsframleiðsla á mann sem tapaðist í heimsfaraldrinum hafði endurheimst að fullu árið 2022, þremur árum fyrr en áður hafði verið áætlað.

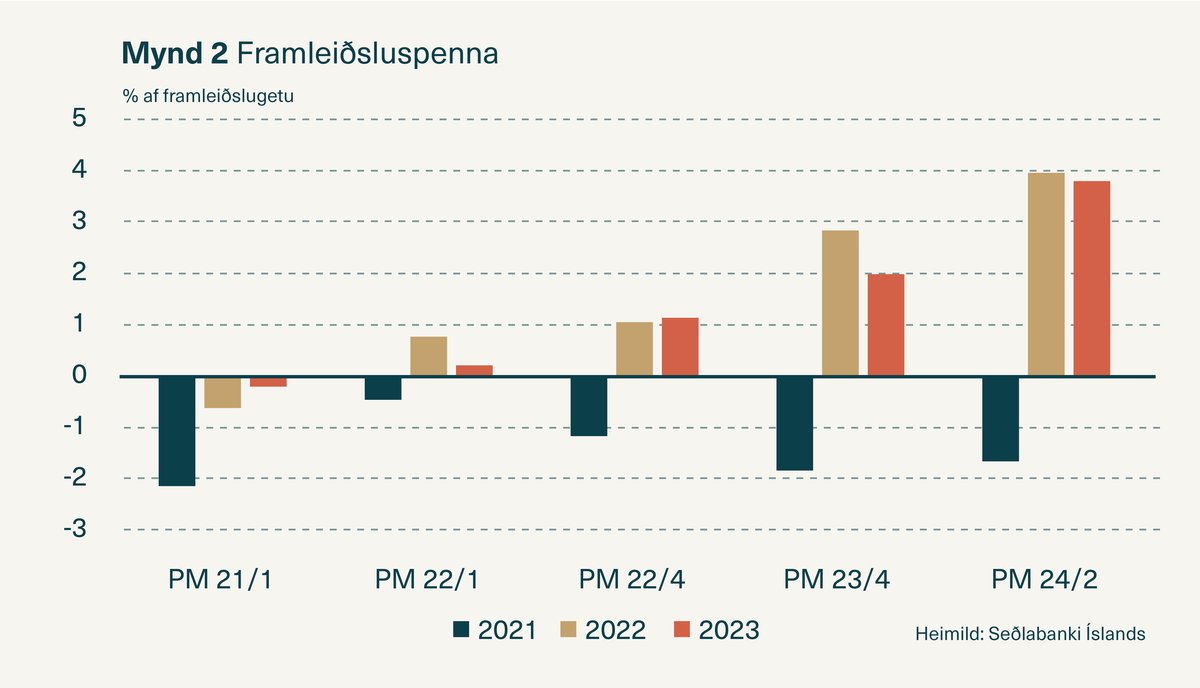

Uppfærslan á landsframleiðslu áranna 2021 og 2022 var að mestu tilkomin vegna endurmetinna talna um fjármunamyndun, þá sérstaklega vegna sterkari atvinnuvegafjárfestingar en fyrri tölur höfðu gefið til kynna. Þó að meiri fjármunamyndun auki framleiðslugetu hagkerfisins, þá leiddi þessi uppfærsla í ljós að framleiðsluspenna í hagkerfinu var mun meiri en áður var talið eins og sést í nýjustu spá Seðlabankans og á mynd 2.

Þetta endurmat á hagtölum og þeirri spennu sem hefur verið til staðar í þjóðarbúinu setur hagþróun, taumhald peningastefnunnar og verðbólguhorfur í nýtt ljós. Það getur að hluta til útskýrt nýja spá um hægari hjöðnun verðbólgu sem nefnd var hér að ofan og því hvers vegna verðbólga hefur verið þrálátari en fyrri spár hafa gefið til kynna. Þó að peningastefnan og verðbólguspár séu framsýnar, þá skiptir upphafsstaðan máli. Þegar mikið misræmi er á milli gagna og raunverulegra aðstæðna í hagkerfinu byggja spár og ákvarðanir á röngum grunni.

Gögn skiptu óvenju miklu máli við peningastefnuákvarðanir frá byrjun heimsfaraldursins. Þær aðstæður sem sköpuðust og takmarkanir sem settar voru á efnahagsumsvif til að stemma stigu við covid-farsóttinni voru fordæmalausar í nútíma hagkerfi. Bæði reyndist erfitt að sjá fyrir um þróun og endalok heimsfaraldursins en einnig var mikil óvissa um hvernig hagkerfi myndu bregðast við þegar takmörkunum yrði aflétt. Því var einstaklega erfitt að spá fyrir um framtíðarhorfur. Eins og sést …