Öruggt aðgengi að traustu húsnæði er ein af grunnþörfum fjölskyldunnar. En húsnæði er dýrt. Húsnæðisútgjöld sem hlutfall af heildarútgjöldum fjölskyldna eru að meðaltali tæp 25% á Íslandi að mati OECD. Þá er litið til greiddrar eða reiknaðrar húsaleigu, auk kostnaðar við viðhald, upphitun og rafmagn. Sambærilegur kostnaður sveiflast milli 19 og 29% í öðrum löndum OECD. Undantekningar eru t.d. Malta þar sem þessi kostnaður er aðeins 13%. Húsnæði er stærsti einstaki útgjaldaliður dæmigerðrar fjölskyldu, ríflega tvöfalt stærri en fæði sem kemur næst. Miklu skiptir því fyrir almennan stöðugleika í hagkerfinu að húsnæðisneyslunni sé sköpuð stöðug og traust umgjörð. Virkir og traustir markaðir fyrir leiguhúsnæði og húsnæðislán eru lykilatriði. Undir það falla fyrirkomulag og framboð og kjör framkvæmdalána fyrir byggingaraðila og fyrirkomulag og framboð og kjör lána til húsnæðiskaupenda, auk stuðningskerfis fyrir tekjulitla leigjendur. Þessu til viðbótar þurfa stjórnvöld að bregðast við ef framboð húsnæðis dregst skyndilega saman, til dæmis vegna þess að leigusalar íbúða beina sjónum sínum að skammtímaleigjendum (ferðamönnum) fremur en langtímaleigjendum. Bæði leigumarkaður og markaður fyrir eignaríbúðir einkennast af ýktum sveiflum frekar en stöðugleika.

Núna seinni árin hefur gagnrýni á stjórnvöld vegna óskilvirkrar stefnu í húsnæðismálum helst beinst að lánafyrirkomulaginu sem hefur verið við lýði frá því vísitölubinding langtímaskuldbindinga var heimiluð með Ólafslögum 1979. Lítil umræða varð hins vegar um hvað skyldi taka við þegar félagslega húsnæðiskerfið var lagt af um aldamótin, en þar voru til umráða um 11.000 íbúðir ætlaðar fólki sem ekki hafði fjárráð til að kaupa húseign. Eftir 2015 hefur AirBnB-væðing húsnæðismarkaðarins verið rædd, en viðbrögð verið fálmkennd og jafnvel mótsagnarkennd.

Verð-, launa- og húsnæðisverðs- þróun og greiðslubyrði lána

Stundum er sagt að trén skyggi á skóginn. Það máltæki á vel við sem lýsing á umræðu um þróun almenns verðlags annars vegar og launaþróun og verð húsnæðis hins vegar. Laun einstakra launamanna hækka öðru hvoru, á ársfresti eða jafnvel sjaldnar. En Hagstofan birtir nýja verðbólgumælingu í hverjum mánuði. Verð á einstökum nauðsynjavörum út í búð hækkar stundum vikulega. Lækkar reyndar líka stundum, en það vekur hvorki umtal né hneykslan. Venjulegur launamaður verður fyrir meira kostnaðarhækkanaáreiti en launahækkanaáreiti. Til skamms tíma er kaupmáttur fallandi, þó hann rjúki upp einu sinni á ári. En hver er myndin sé litið til áratuga frekar en ára?

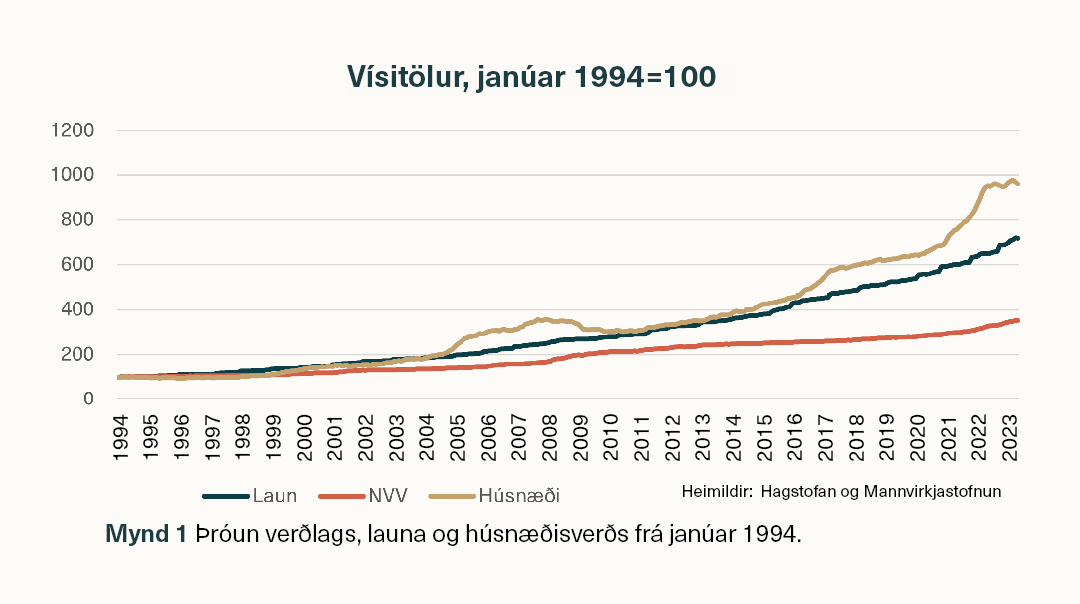

Á mynd 1 er sýnd þróun verðlags (neysluverðsvísitalan, NVV), húsnæðisverð og launa frá janúar 1994. Myndin sýnir glöggt að verðlag hefur hækkað umtalsvert á þessum tæpum 30 árum. Lokagildi vísitölunnar er 352 stig miðað við 100 stig í janúar 1994. Sem þýðir að almennt verðlag er 250% hærra í lok tímabilsins en í upphafi þess. Að jafnaði hafa þá verðhækkanir numið 4,2% á ári, sem svarar til efri vikmarka verðbólgumarkmiðs Seðlabankans (sem þó var ekki virkt á fyrstu árum tímabilsins). Laun hafa hækkað umtalsvert meira en verðlag, eða um ríflega 600% á tímabilinu. Það jafngildir 6,6% hækkun nafnlauna á ári allt tímabilið. Einfaldur reikningur gefur að raunlaun hafi hækkað um 2,4% á ári. Á tímabilinu 2000 til 2022 hækkuðu raunlaun í OECD ríkjunum um 0,9% til samanburðar.

Þróun húsnæðisverðs er býsna forvitnileg. Fram til ársins 2000 hækkar húsnæði hægar en bæði verðlag og laun. En þegar kemur fram á fyrsta áratug 21. aldarinnar byrjar húsnæðisverð að hækka hraðar en laun. Raunar má sjá áhrif þrenns konar þenslu- og samdráttarvalda á línuritinu. Fyrst er það aukið aðgengi að fjármagni (myntkörfulánin, en þó enn frekar hækkun hámarks lánsfjárhæðar í 90-100% af kaupverði) á bóluárunum fyrir 2008 sem þrýstir upp húsnæðisverðinu. Auk þess var áður þak á lánsupphæðum lífeyrissjóða og Íbúðalánasjóðs. Þegar bankarnir komu inn á húsnæðislánamarkaðinn var það aðeins veðrýmið sem takmarkaði hæsta mögulega lán á hverja eign. Enda sýndi sig að stórar eignir hækkuðu kröftuglega í kjölfarið. Eftir hrun hjaðnar bólan. Síðan kemur eftirspurnaraukning tengd ferðavertíðartímabilinu 2016-2017. Hluta aukinnar eftirspurnar eftir gistiherbergjum er mætt með því að taka íbúðir úr langtímaleigu til fastbúandi í ferðamannagistingu (AirBnB). En það leysti aðeins hluta vandans því erlendir starfsmenn hótela, rútufyrirtækja, flugfélaga og byggingarfyrirtækja þurfa líka þak yfir höfuðið. Gistivandræði erlendu starfsmannanna eru leyst með því að innrétta iðnaðarhúsnæði sem íverustaði með misjöfnum árangri. En tímabilið einkennist af góðu aðgengi að fjármagni til húsnæðiskaupa, háum vöxtum, og von (jafnvel einhvers konar vissu) um skjótfengnar tekjur af útleigu. Loks er það Covid bólan, en þá fara saman viss aukning á eftirspurn eftir húsnæði (heimaskrifstofa) og gott aðgengi að fjármagni hjá fjármálafyrirtækjum auk afar lágra vaxta og hagstæðra lánakjara.

Raunbreytingar

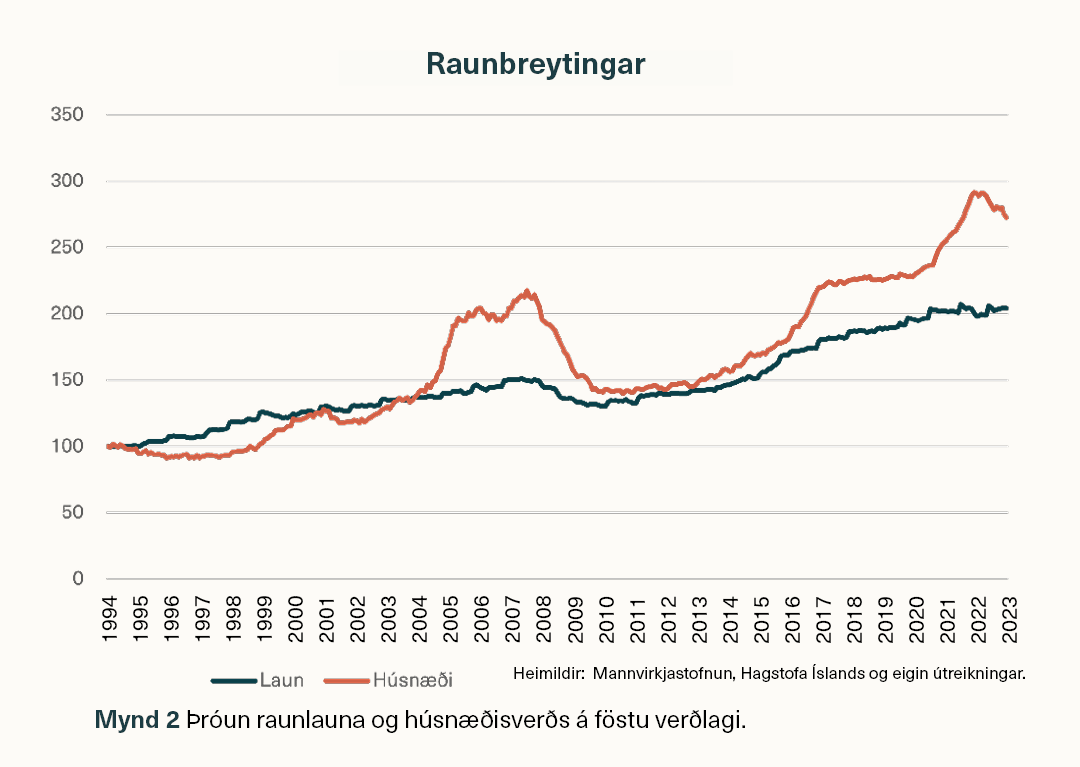

Mynd 2 sýnir þróun raunlauna og húsnæðisverðs á föstu verðlagi. Bólurnar þrjár í húsnæðisverðinu koma vel fram. Á þensluárunum fyrir hrun var hægt að nálgast myntkörfulán sem báru nafnvexti sem réðust af vaxtastigi skuldabréfa útgefnum í viðkomandi myntum. Þeir nafnvextir voru tiltölulega hagstæðir m.v. nafnvexti á lánum í íslenskum krónum. Hagfræðin kennir að vaxtamunur milli mynta endurspegli væntingar um gengisbreytingar í framtíðinni (e. uncovered interest rate parity). Margir sem tóku myntkörfulán virðast ekki hafa þekkt eða tekið mark á þeirri kennisetningu. Verðlagning á húsnæðismarkaðnum á þensluárunum réðist að hluta til af væntingum um lága virka vexti á myntkörfulánunum. En þeim sem töldu gengisbundin lán of áhættusöm stóð til boða að taka (vísitölubundin) lán fyrir 90-100% af kaupverði! Hvort tveggja þrýsti upp verði á húsnæði. Gengisfall krónunnar og verðbólguskotið sem fylgdi árin 2008 og 2009 skapaði nýjan veruleika lausafjárskorts og hárra vaxta með tilheyrandi verðfalli á húsnæði árin 2009-2010. AirBnB þenslan skapar umframeftirspurn eftir húsnæði við skilyrði hárra vaxta. Lágvaxtastefnu Seðlabankans í Covid var m.a. ætlað að örva nýbyggingar húsnæðis, en blés jafnframt lofti í Covid „bóluna“ fyrir allt húsnæði á markaðnum. Vísbendingar um áframhaldið á næstu misserum eru misvísandi: Annars vegar hafa raunvextir á lánum risið upp á við. Hins vegar gæti eftirspurnarhögg vegna jarðvár við Grindavík flutt eftirspurnarferilinn eftir húsnæði upp á við.

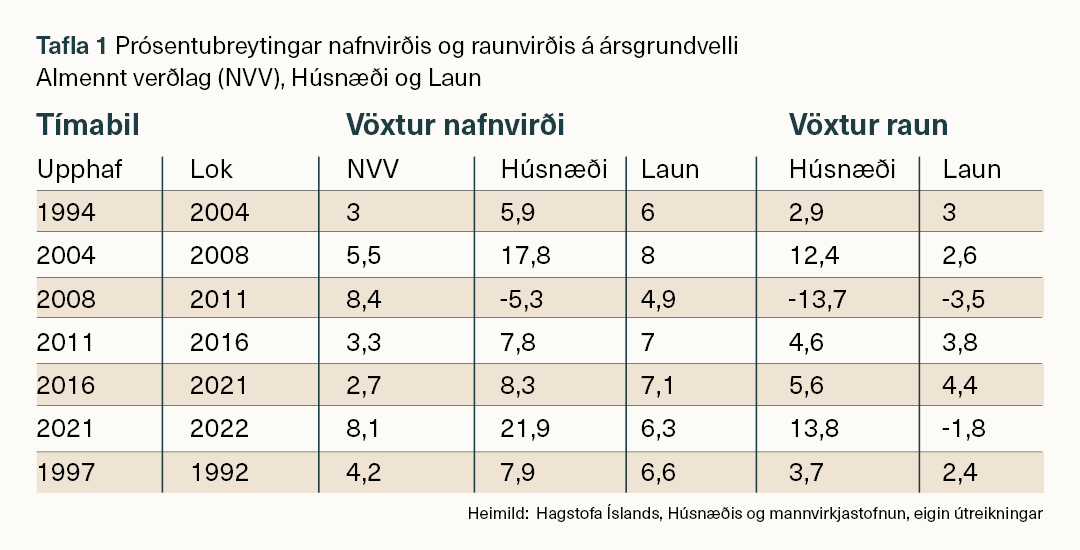

Tafla 1 sýnir að sé litið yfir tímabilið í heild sinni hafi verðlag hækkað um 4,2% að jafnaði á ári, húsnæði um 7,9% og laun um 6,6%. Bæði húsnæði og laun hækka talsvert meira en verðlag að nafnvirði. Húsnæði hækkar meira en laun. Að raunvirði eykst verðmæti um 1,3% meira á ári en raunlaun. Þetta er eins og við má búast. Byggingarkostnaður húsnæðis ræðst einkum af launaþróun því launakostnaður vegur þyngst. Framleiðniaukning í byggingargeiranum er víða hægari en í öðrum greinum atvinnulífsins. Auk þess er það ekki einvörðungu nýbyggingar sem stjórna þróun verðvísitölu húsnæðis. Verð á notuðu húsnæði er sömuleiðis áhrifavaldur. Eftirspurn eftir notuðu húsnæði í miðbæjarkjörnum eykst í takt við útþenslu borga og bæja. Og þegar saman fer takmarkanir á framboði og aukin eftirspurn hlýtur verð vörunnar að hækka. Þannig að hluta af raunvirðisaukningu húsnæðis umfram hækkun raunlauna má rekja til takmarkaðs framboðs á …