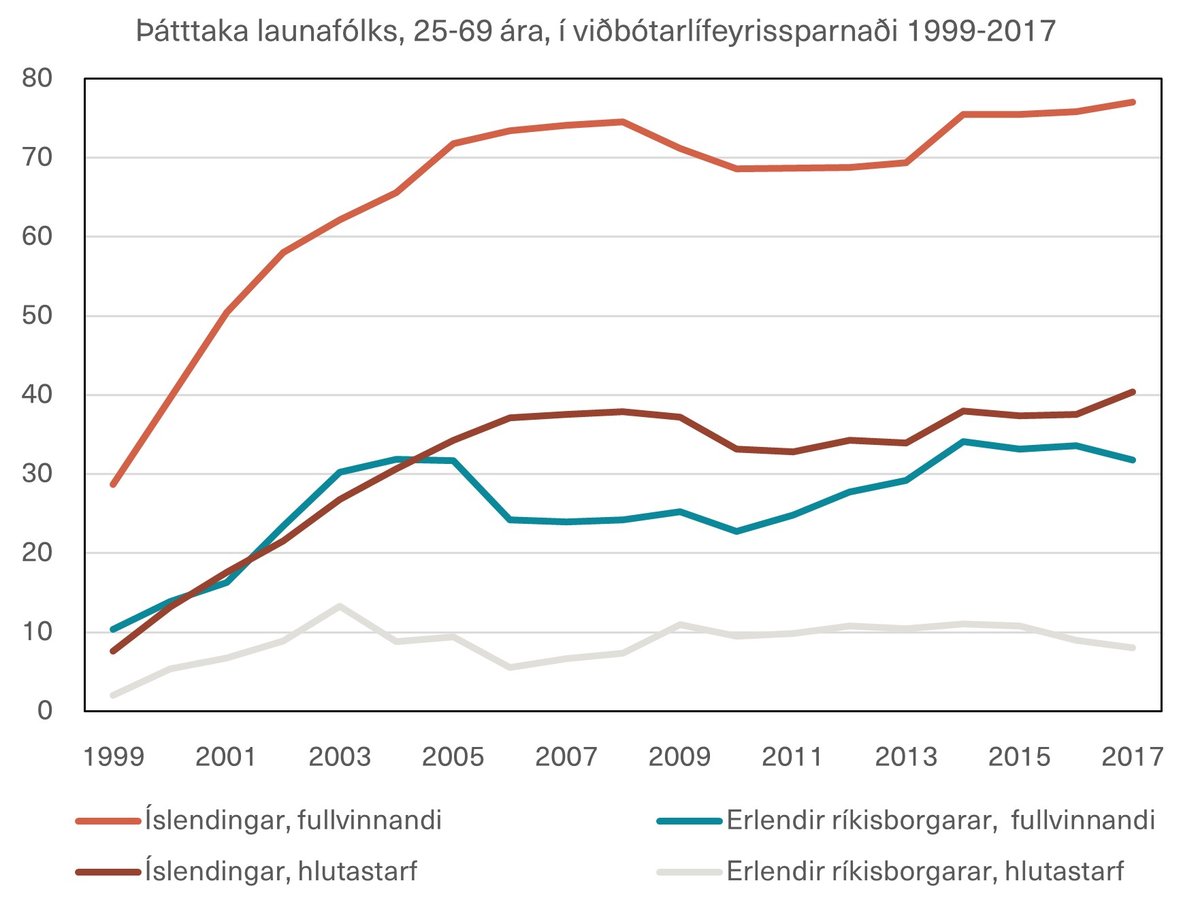

Nýleg rannsókn á þátttöku í viðbótarlífeyrissparnaði sýnir að þátttakan eykst með meiri menntun og hærri tekjum. Þeir sem eru í fullu starfi taka meiri þátt en þeir sem eru í hlutastarfi og Íslendingar taka mun meira þátt en útlendingar. Konur taka meira þátt en karlar. Þetta gildir bæði um konur með maka og án maka. Þrátt fyrir að hvatar til þátttöku í viðbótarlífeyrissparnaði séu þannig að ávöxtunin eykst þegar fólk eldist eykst þátttakan ekki með aldri nema á árunum 2009-2013 og öll árin minnkar þátttakan eftir sextugt. Þátttakan var mjög lítil í byrjun, árið 1999, en óx svo hratt og náði einhvers konar jafnvægi árið 2005, lækkaði í kjölfar bankakreppunnar 2008 en eykst svo aftur á árinu 2014 á sama tíma og kynnt er sú nýjung að fólk sem taki þátt geti greitt skattfrjálst inn á húsnæðislán og inn á húsnæðissparnaðarreikninga. Mikill fjárhagslegur ábati af þátttöku í viðbótarlífeyrissparnaði ætti að hvetja nær alla til þátttöku, en svo er ekki. Árið 2017, síðasta árið sem rannsóknin náði til, tók 77% Íslendinga í fullu starfi þátt í viðbótarlífeyrissparnaði.

Mikill ábati af þátttöku

Allt frá byrjun voru hvatar til staðar til að fá fólk til að taka þátt. Eins og í tilfelli skyldusparnaðar í lífeyrissjóði hefur viðbótarlífeyrissparnaður verið undanþeginn fjármagnstekjuskatti. Einnig var frá byrjun mótframlag frá launagreiðanda. Þrátt fyrir þetta var þátttakan lítil til að byrja með eins og sést á mynd 1.

Við því var brugðist með því að hækka mótframlagið og á árinu 2002 gat það numið 2% af launum. Árið 2014 var enn bætt við hvötum en þá var ákveðið að þeir sem greiða í viðbótarlífeyrissparnað gætu látið 2% mótframlag launagreiðanda og allt að 4% af eigin framlagi ganga sem greiðslu inn á húsnæðislán, skattfrjálst. Samtals gat skattfrjáls ábati af mótframlagi og skattfrjálsum greiðslum inn á húsnæðislán orðið 3,85% af greiddum launum, mest (2,77%) vegna skattfrjálsra greiðslna inn á húsnæðislán. Þeir sem eru í hæsta skattþrepinu þurftu að fá greiðslu sem nam 7,16% af launum fyrir skatt til að halda eftir 3,85% eftir skatt.

Af hverju taka ekki nær allir þátt?

Ábatinn af þátttöku er það mikill að nærtækt væri að álykta að nær allir ættu að taka þátt. En það er um fjórðungur af Íslendingum í fullu starfi sem tekur ekki þátt og hlutfallið er enn hærra ef við bætum við fólki í hlutastörfum og útlendingum. Það eru vissulega mögulegar skynsamlegar ástæður fyrir því að taka ekki þátt. Þegar fólk er ungt er tíminn þar til hægt er að taka út viðbótarlífeyrissparnaðinn mjög langur. Ávöxtunin á ári er líka minni þegar fólk er ungt af því að viðbótin í formi mótframlags og mögulegs skattafrádráttar kemur til á einu ári. Ef óþolinmæði fólks er mikil þannig að huglægir vextir sem fólk notar til að áætla töpuð nyt (velferð) sem fylgi því að seinka tiltekinni neyslu eru háir og hugsanlega hærri en ávöxtun af viðbótarlífeyrissparnaði er ekki skynsamlegt að taka þátt. Önnur ástæða væri lausafjárskortur. Ef fólk á ekki sparnað og fær hvergi lán fyrir brýnum útgjöldum getur verið dýrt að spara. Það er ekki erfitt að ímynda sér að ungt fólki sem stóð frammi fyrir miklum erfiðleikum við að greiða af húsnæðislánum í kjölfar bankahrunsins árið 2008 gæti fundið það út að það hefði ekki efni að spara í viðbótarlífeyrissparnaði. Gögnin sýna að þátttakan minnkaði verulega árin 2009 og 2010 og mest hjá yngra fólki. Þegar þátttakan eykst aftur árið 2014 og verður ámóta mikil og fyrir árið 2009 eykst hún mest hjá ungu fólki. Þátttökuhlutfall einstakra aldurshópa á bilinu frá þrítugu til sextugs verður þá aftur nokkuð jafnt, en hlutfallið lækkar í flestum hópum eftir sextugt eins og mynd 2 sýnir.

Myndin sýnir hvernig þátttökuhlutföll hækka með tekjum og menntun, en jafnvel í hópi Íslendinga í fullu starfi með hæstu tekjurnar og mestu menntunina eru ca. 15% sem taka ekki þátt í viðbótarlífeyrissparnaði. …