Verðbólga er margslungið fyrirbæri sem oftast á sér margar mismunandi orsakir, stundum aukna eftirspurn en stundum hækkun kostnaðar. Í þessari grein skoða ég þróun verðbólgu hér á landi og í viðskiptalöndum Íslands með aðstoð ársfjórðungslegra gagna í gagnagrunni QMM, þjóðhagslíkani Seðlabanka Íslands (SÍ) og þjóðhagstölum frá Hagstofunni. Það er margt líkt með verðbólguþróuninni hér og í viðskiptalöndunum á síðustu árum og umskiptin frá lágri verðbólgu samhliða mjög litlu aðhaldi peningastefnunnar yfir í hratt vaxandi verðbólgu á sér stað á svipuðum tíma og virðast tengd. Sennilega réðu þættir á framboðshliðinni mestu í byrjun. Ég ræði fullyrðingar um hækkun raunlauna umfram vöxt framleiðni og kenningar um hagnaðardrifna verðbólgu. Á síðustu árum hefur hlutdeild rekstrarhagnaðar í vergum þáttatekjum aukist lítillega en ekki þannig að hægt sé að tala um marktæka skýringu á aukningu verðbólgunnar. Í lokin fer ég yfir þróun stýrivaxta og aðhaldsstig peningastefnunnar hér á landi og í viðskiptalöndunum. Þar eru mikil líkindi.

Verðbólga á Íslandi og í viðskiptalöndunum

Allt frá fjármálakreppunni 2008 og fram til ársins 2020 var peningastefna í flestum ríkjum í okkar heimshluta í því hlutverki að auka verðbólgu. Stýrivextir seðlabanka voru mjög lágir vegna hættu á verðhjöðnun. Talið var að vextir við núllið og jafnvel aðeins neðan við núllið, nægðu ekki til að koma í veg fyrir verðhjöðnun og alvarlega kreppu og því var peningamagn í mörgum löndum aukið með miklum kaupum seðlabanka á skuldabréfum. Þeir sem boðuðu að þessar aðgerðir mundu valda verðbólgu reyndust lélegir spámenn og stýrivextir héldust lágir, ekki bara í löndum þar sem slaki var á vinnumarkaði og mikið atvinnuleysi, heldur líka í löndum eins og Bandaríkjunum þar sem atvinnuleysi varð fljótlega mjög lítið. Samt var verðbólga oftast undir verðbólgumarkmiðinu, 2,0%.

Þróunin hér var öðru vísi. Fjármálakreppan leiddi til mikillar verðbólgu vegna mikillar lækkunar á gengi krónunnar. Verðbólgan lækkar svo smátt og smátt og var komin í 2,5% markmið SÍ í byrjun árs 2014. Stýrivextir voru líka mikið hærri hér en í viðskiptalöndunum og lítið var um uppkaup á verðbréfum til að lækka vexti og auka peningamagn í umferð.

Mynd 1 sýnir þróun verðbólgu hér á landi og í helstu viðskiptalöndum Íslands frá 2008F1 (1. fjórðungi 2008) til 2023F3. Myndin sýnir einnig breytingar gengisvísitölu íslensku krónunnar sem teiknaðar eru miðað við lóðrétta ásinn til hægri.

Á árunum 2018 og 2019 þróast verðbólgan í samræmi við markmiðin, 2,5% hér á landi og 2,0% í viðskiptalöndunum. Á árinu 2020 skilur á milli en þá lækkar verðbólgan í viðskiptalöndunum úr tæplega 2,0% og er rétt við núllið. Hér á landi vex hins vegar verðbólgan úr 2,1% 2020F1 og upp fyrir 4% efri mörk verðbólgumarkmiðsins í 4,2% 2021F1. Meginastæðan fyrir þessu verðbólguskoti var þróun gengisins, en gengisvísitalan (verð á erlendum gjaldeyri) hækkaði um 11,1% á milli áranna 2019 og 2020.

Verðbólga í viðskiptalöndunum byrjar að vaxa á árinu 2021, ári eftir að Covid skellur á og byrjað er að grípa til aðgerða til að sporna gegn minnkun eftirspurnar vegna faraldursins. Á sama tíma verða miklar breytingar á framboðshliðinni: verð á olíu og fleiri hrávörum hækkar mikið, erfitt verður að útvega mikilvæg aðföng, t.d. tölvukubba, miklar hækkanir verða á flutningskostnaði, eftirspurn færist frá þjónustu (veitingum og ferðalögum) sem jók eftirspurn eftir vörum en samtímis vex sparnaður. Það er margt sem bendir til þess að þessi vandamál á framboðshliðinni hafi haft mest áhrif á verðbólguna í byrjun. Þessi vandamál voru áfram til staðar í byrjun árs 2022 þegar Rússar réðust inn í Úkraínu. Áhrif þessara þátta virðast svipuð hér og í viðskiptalöndunum.

Hér á landi eykst verðbólgan lítið á árinu 2021 og í byrjun ársins 2022 er verðbólgan hér mjög svipuð verðbólgu í viðskiptalöndunum. Þar skiptir hækkun á gengi krónunnar máli, en einnig að hluti af aukningu verðbólgunnar í viðskiptalöndunum var vegna hækkana á orkuverði, en þar slapp Ísland mun betur vegna hitaveitunnar og innlends rafmagns. Þessi hækkun verðbólgunnar vegna hækkunar orkuverðs hefur svo aftur þau áhrif að draga úr verðbólgunni í viðskiptalöndunum á þessu ári þegar orkuverð lækkar. Öfgadæmi um þetta er lækkun orkuverðs í Hollandi um 40,2% frá október 2022 til október 2023 sem lækkaði samræmdu verðvísitölu (HICP) fyrir Holland um 3,8 prósentur. Í október 2023 var verðbólga í Hollandi á þennan mælikvarða -1,0%.

Á þessu ári hefur verðbólga lækkað nokkuð í viðskiptalöndunum. Hún hefur einnig lækkað hér á landi en minna. Þróun orkuverðs og veikara gengi eiga einhvern þátt í því.

Launa- eða hagnaðardrifin verðbólga

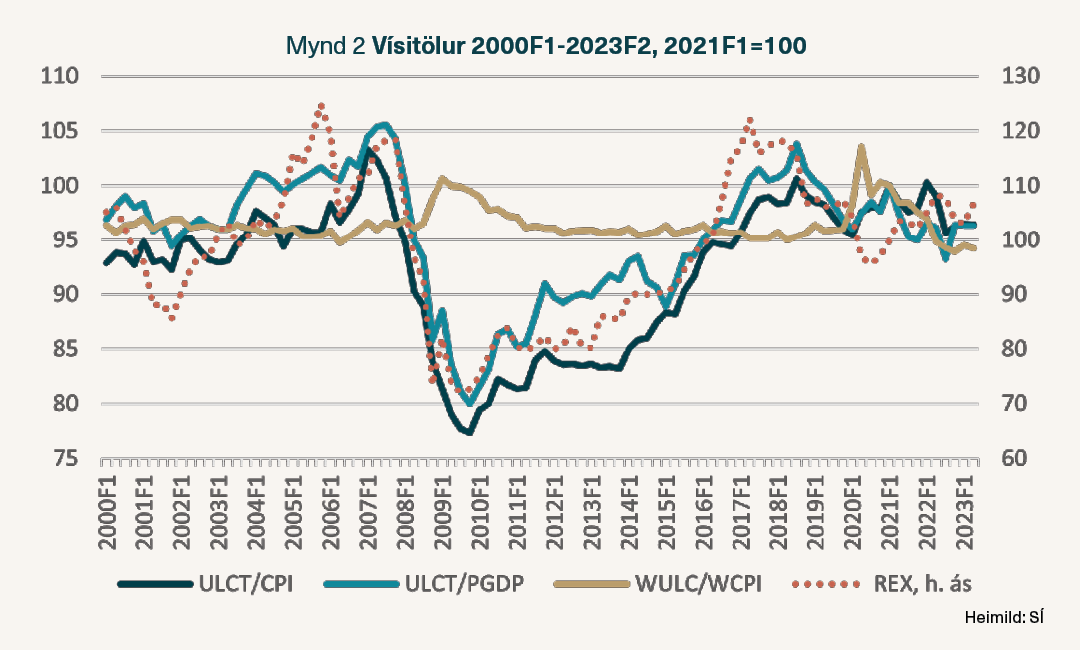

Nokkur umræða hefur verið hér á landi um hagnaðardrifna verðbólgu sem birtist í því að hagnaður hafi aukist samhliða aukningu verðbólgunnar. Í þjóðhagsreikningum er öllum tekjum af framleiðslu í hagkerfinu (vergum þáttatekjum) skipt í laun- og launatengd gjöld annars vegar og vergan hagnað hins vegar. Þessi vergi hagnaður inniheldur vexti, leigu og afskriftir auk hreins hagnaðar …