Verðbólga getur orsakast af mörgum ástæðum. Ein er hækkun verðlags á innflutningi (innflutt verðbólga úr heimshagkerfinu, sem og áhrif af gengislækkunum). Önnur er vegna of mikils peningamagns í umferð og hallareksturs hins opinbera. Þriðja er vegna mikillar hækkunar launa umfram framleiðni og afurðaverð. Fjórða er mikil hækkun annarra innlendra kostnaðarliða í framleiðslu.

Á síðustu misserum hefur sjónum í auknum mæli verið beint að því sem er kallað „seljendaverðbólga“ eða „hagnaðardrifin verðbólga“, en það hefur hingað til verið sjaldgæft sjónarhorn á verðbólguna í nútímanum

Ný sýn á verðbólguna kallar á breytt viðbrögð

Samkvæmt nýlegri greiningu Alþjóða gjaldeyrissjóðsins (IMF) á orsökum verðbólgu meðal ESB-ríkja 2022 og 2023 var hlutur aukins hagnaðar fyrirtækja um 45% verðbólgunnar, hlutur innflutningsverðs var um 40% og launaliðurinn því í miklum minnihluta sem orsakavaldur verðbólgunnar (15-20%)

Stjórnendur Alþjóðagjaldeyrissjóðsins hafa nýlega sagt að til að ná verðbólgunni aftur niður á það stig sem var fyrir Kóvid þurfi fyrirtæki (einkum þau stærri) að lækka arðsemiskröfu sínar, þ.e. draga úr hagnaðardrifinni verðbólgu

Seðlabankinn, stjórnvöld og atvinnurekendur hér á landi einblína gjarnan á eftirspurnarverðbólgu og vilja beita meðulum sem draga úr eftirspurn innanlands (einkum neyslu). Lækkun kaupmáttar almennings hefur gjarnan verið forgangsverkefni. Áður fyrr var oft beitt gengisfellingum í þessu skyni, sem keyrðu kaupmátt almennings snarlega niður, en nú eru vaxtahækkanir helsta leiðin að þessu markmiði.

Markmiðið með vaxtahækkunum seðlabankans í nútímanum er að gera lántöku dýrari og draga úr kaupmætti heimilanna og fjárfestingum fyrirtækja (stærri hluti ráðstöfunartekna fari í afborganir lána og minna í neyslu; yngra fólki er einnig úthýst af eigendamarkaði til að draga úr eftirspurn eftir íbúðum).

Ofangreindar aðgerðir hafa hins vegar engin áhrif á innflutningsverð né á hagnaðardrifna verðbólgu sem seljendur grípa til. En þetta eru einmitt tveir stærstu orsakaþættir verðbólgu síðustu missera í Evrópu, samkvæmt ofangreindu mati AGS.

Þær aðferðir sem seðlabankinn íslenski hefu beitt af óvenju miklum ákafa hafa því misst marks að umtalsverðu leyti. Enda er árangurinn í baráttunni við verðbólguna heldur lítill í samanburði við grannríkin.

Lítill árangur Seðlabanka Íslands

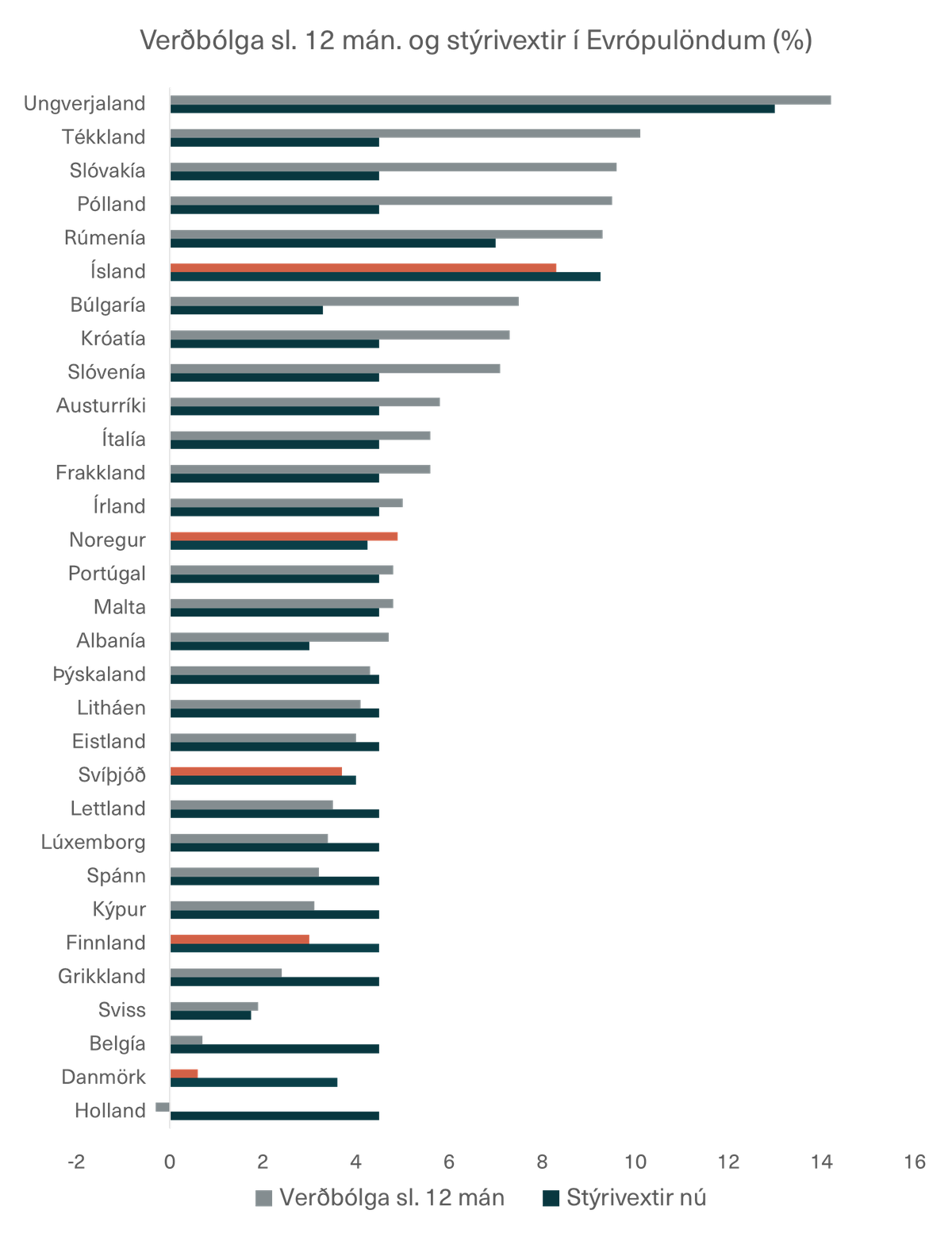

Verðbólga hefur verið lækkandi á Vesturlöndum á síðustu mánuðum, meira en hér. Nýjustu tölur sýna að Ísland er nú með sjöundu hæstu verðbólguna í Evrópu (Tyrkland vantar á myndina en þar er verðbólgan yfir 60% og stýrivextir um 30%). Þessi staða Íslands er þrátt fyrir að stýrivextir hafi verið hækkaðir mun meira hér en í þeim löndum sem við helst berum okkur saman við. Stýrivextir á Íslandi eru nú þeir þriðju hæstu í þessum hópi evrópskra landa.

Ísland er þarna í hópi með þjóðum Austur-Evrópu sem eru á mun lægra hagsældarstigi en við. Hinar norrænu þjóðirnar eru með mun lægri verðbólgu og mun lægri stýrivexti. Samt slapp Ísland við áhrif af hærra orkuverði til húshitunar, ólíkt samanburðarlöndunum.

Hins vegar voru olíufyrirtækin hér sek um það að hækka útsöluverð bensíns og olíu hratt með hækkunum á heimsmarkaði en fylgdu hins vegar ekki lækkunum þar frá seinni hluta síðasta árs. Það er augljóst dæmi um hagnaðardrifna verðbólgu.

Síðustu tölur Hagstofunnar um verðbólgu sýna að dregið hefur nýlega úr áhrifum innflutningsverðs og húsnæðisliðar á verðbólguna. Eftir stendur að hækkanir á innlendri framleiðslu og þjónustu eru nú helstu drifkraftar verðbólgunnar sem enn er nálægt 8%. Á þessum verðbólgutíma hefur hlutur launa á Íslandi minnkað og hagnaður fyrirtækja aukist, þ.e. hagnaður er að drífa verðbólguna áfram

Að draga úr eftirspurn með kaupmáttarrýrnun heimilanna bitnar með mestum þunga á tekjulægri heimilunum, einmitt þeim sem síst af öllum verða sökuð um að hafa skapað of mikla eftirspurn með neyslu sinni

Meinsemdir ríkjandi hagstjórnar seðlabankans og stjórnvalda

Það er ekki aðeins að aðferðir seðlabankans hafi skilað litlum …