Í þessari grein er fjallað um áhrif mismunandi skattlagningar lífeyrissjóða á tekjur heimila. Tekið er tillit til beinna áhrif á lífeyri sem sjóðirnir greiða og til afleiddra áhrifa á ellilífeyri frá Tryggingarstofnun. Sýnt er að núvirtar ævitekjur heimila eftir skatt væru mun lægri ef ávöxtun lífeyrissjóða væri ekki undanþegin fjármagnstekjuskatti og greiðslur inn og út úr sjóðunum væri skattlögð eins og annar sparnaður. Þessi munur jafngildir ríkisstyrk

Áhrif á raunávöxtun og skattbyrði

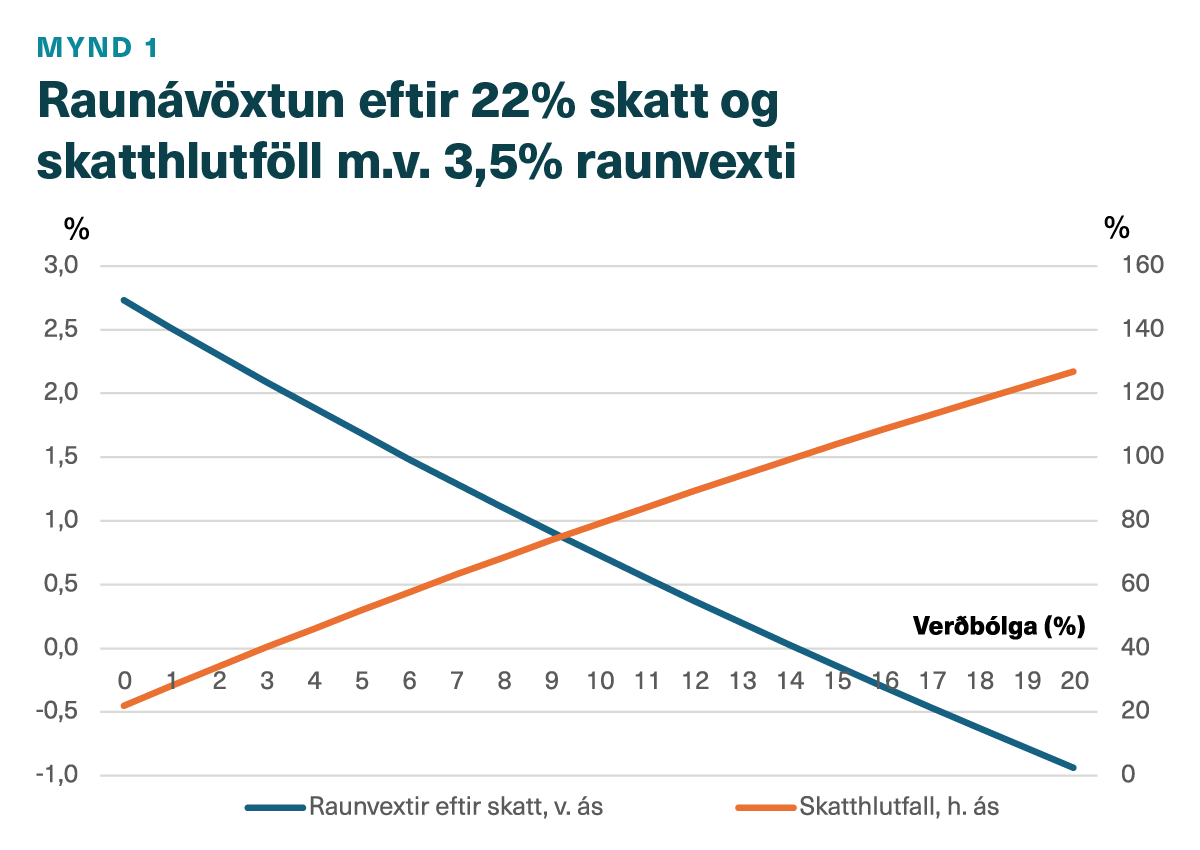

Í dag er fjármagnstekjuskattur 22% af nafnávöxtun, þ.e. vexti á óverðtryggðum bankareikningum og vexti og verðbætur af verðtryggðum reikningum, arði og nafnvirði söluhagnaðar. Þetta veldur því að skattbyrði miðað við raunávöxtun eykst þegar verðbólga eykst. Ef raunvextir eru 3,5%

Eins og mynd 1 sýnir verður raunávöxtunin eftir skatt neikvæð og skatthlutfall miðað við raunávöxtun fer yfir 100% þegar verðbólga fer yfir 14,2% þótt raunávöxtunin fyrir skatt sé 3,5%.

Ef litið er til áranna 2011-2024 var 12 mánaða (des-des) verðbólga 4,1% að meðaltali. Hæst fór hún í 9,6% árið 2022 en lægst í 0,8% árið 2014. Ef raunvextir fyrir skatt hefðu verið 3,5% og skatthlutfallið 22%, hefði skatthlutfallið miðað við raunvexti verið 46,2% að meðaltali, lægst hefði það verið 27,1% árið 2014 en hæst 76,9% árið 2022. Ef litið er yfir lengra tímabil eykst tíðni verðbólguskota. Á sl. 35 árum, þ.e. frá janúar árið 1991 mældist 12-mánaða verðbólga 7 sinnum yfir 14,2% og 19 sinnum yfir 10%. Þessi tölur sýna að skattlagning nafnávöxtunar veldur nokkurri óvissu í hagkerfi eins og því íslenska þar sem eðlilegt er að gera ráð fyrir óvæntum verðbólguskotum.

Skattlagning lífeyristekna

Í dag er lífeyrir sem fólk fær frá lífeyrissjóði skattlagður eins og launatekjur. Greiðslur inn í sjóðina, bæði framlag atvinnurekenda og það sem tekið er af launum, er skattfrjálst og ávöxtun sjóðanna er undanþegin fjármagnstekjuskatti.

Nokkur umræða hefur verið um áhrif þess að skattleggja greiðslur í lífeyrissjóði frekar en útgreiðslur. Ef miðað er við sama skatthlutfall skiptir ekki máli hvort skatturinn er greiddur við útborgun eða innborgun, lífeyrisgreiðslan eftir skatt verður sú sama. Gerum ráð fyrir að skattur sé 40% og raunávöxtun 3,5% og raunávöxtun fyrir skatt á tæplega 47 árum því 400%. Ef greiðslan inn í sjóðinn upp á 100 er skattlögð verður skatturinn, 40. Afgangurinn, 60, er ávöxtuð um 400% þannig að hún fimmfaldast og verður 60*5=300. En ef skatturinn er tekinn við útgreiðsluna fimmfaldast inngreiðsla upp á 100 og verður 500, skatturinn, 40%, er 200 og útgreiðslan 500-200=300.

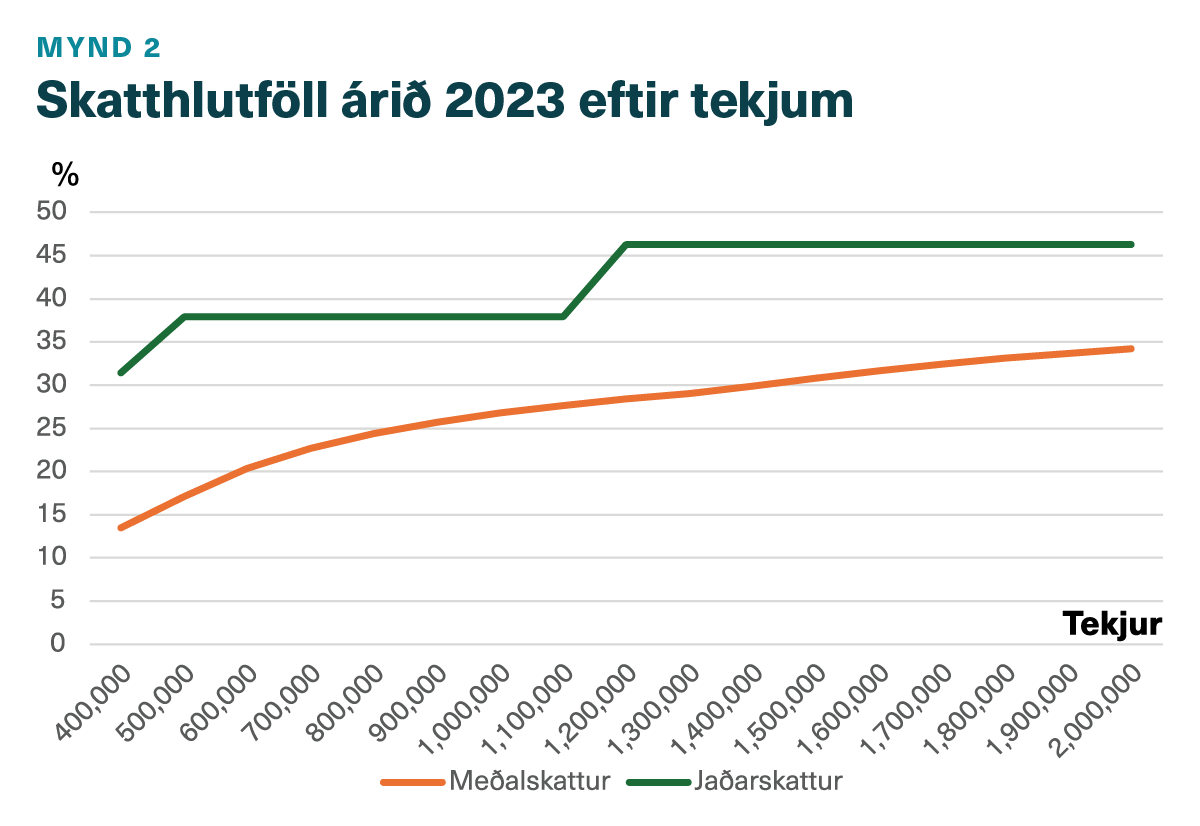

Í raunhæfum dæmum ræðst skattur á innborgun af jaðarskattshlutfalli, en skattur á útborgun af meðalskattshlutfalli enda greiðslur frá lífeyrissjóðum uppistaðan í tekjum fólks á eftirlaunatímanum. Vegna þess að meðalskattshlutfallið er lægra (sjá mynd 2) verða skattgreiðslur við útborgun lægri en skattgreiðslur við innborgun. Það lækkar einnig skatt af útgreiðslu miðað við skatt á inngreiðslu að tekjur fólks eru oftast lægri á eftirlaunatímanum.

Nokkur hópur fólks telur að skattleggja eigi greiðslur frá lífeyrissjóðum eins og fjármagnstekjur þar sem skatthlutfallið er núna 22% og frítekjumark 300 þús. kr. á ári, en ekki eins og atvinnutekjur þar sem skatthlutfallið er oftast hærra. …