Fasteignamarkaðurinn hefur hægt á sér á síðustu vikum. Vísitala íbúðaverðs lækkaði um 0,28 prósent á milli mánaða í september, eftir að hafa hækkað töluvert á milli mánaða samfleytt frá ársbyrjun. Umsvif á íbúðamarkaði hafa einnig minnkað á haustmánuðum, þar sem færri kaupsamningum er nú þinglýst en í sumar, jafnvel þótt íbúðakaup vegna Grindavíkur eru tekin til hliðar.

Minni umsvif og verðlækkanir hljóma vel fyrir fyrstu kaupendur á fasteignamarkaði, sem hafa búið við skarpar verðhækkanir á síðustu mánuðum. Hins vegar teljum við hjá HMS stöðuna vera svikalogn, þar sem eftirspurnarþrýstingur mælist enn töluverður á meðal ódýrari íbúða, á meðan lítið framboð er af slíkum íbúðum. Aukist framboðið ekki af ódýrum íbúðum mun enn reynast erfitt fyrir fyrstu kaupendur að komast inn á fasteignamarkaðinn.

Minni umsvif, en ekkert frost

Samkvæmt nýjustu upplýsingum úr kaupskrá fasteigna var að minnsta kosti 998 samningum þinglýst í september, samanborið við 914 í ágústmánuði og 1.010 í júlímánuði.

Í sögulegu samhengi eru umsvif á fasteignamarkaði þó ekkert sérstaklega lítil, en 16% fleiri kaupsamningar voru gerðir á nýliðnum ársfjórðungi heldur en á sama tíma í fyrra ef kaupsamningar vegna Grindavíkur eru teknir til hliðar. Umsvif á fasteignamarkaðnum í haust hafa því verið meira en í fyrra, þrátt fyrir hátt vaxtastig og skarpar verðhækkanir á síðustu mánuðum. Þannig má segja að hægt hafi á markaðnum frá því í júlí, en varla er hægt að tala um að frost ríki þar enn sem komið er.

Tvískiptur markaður

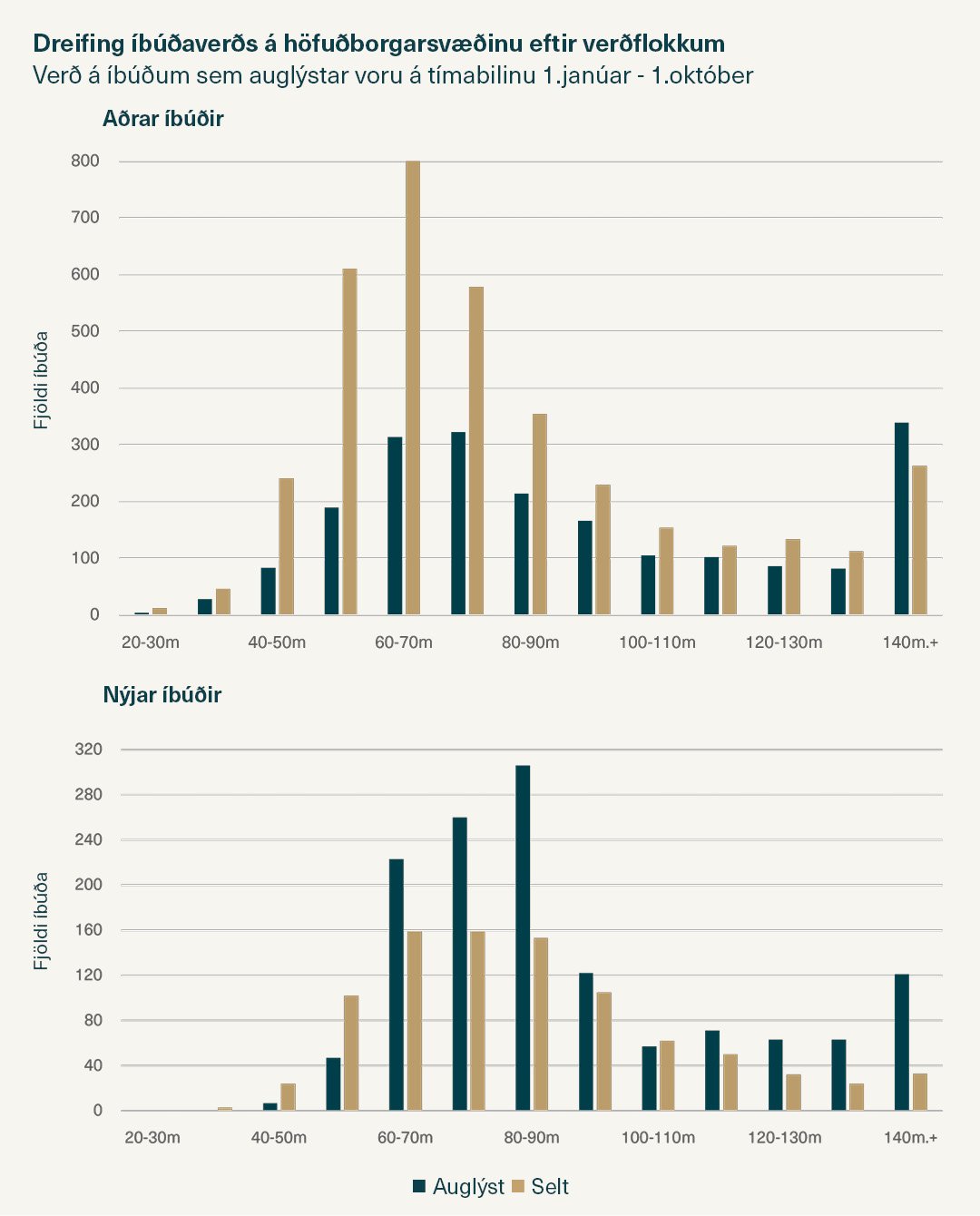

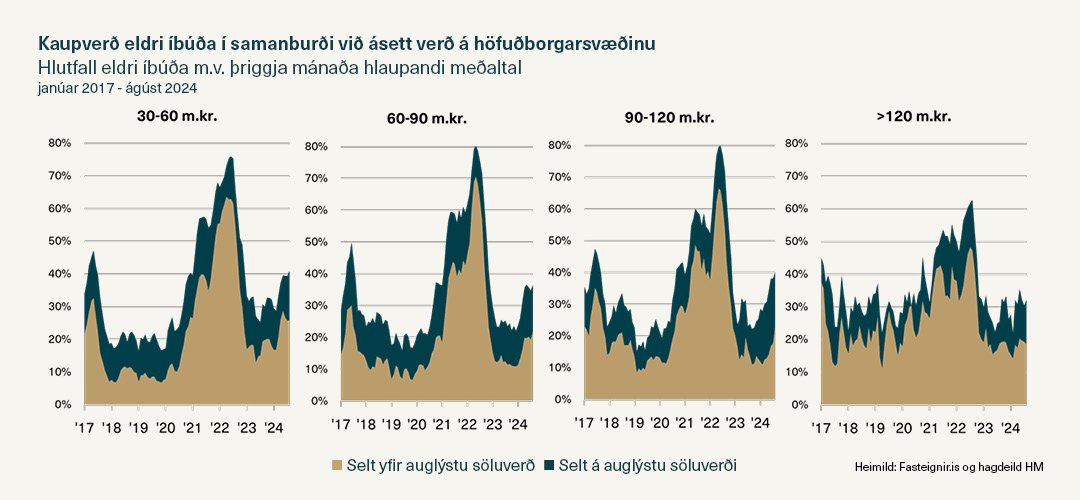

Ef litið er undir húddið á fasteignamarkaðnum þessa stundina kemur í ljós að hann er tvískiptur, þar sem ódýrar íbúðir seljast hratt á meðan dýrar íbúðir seljast hægar. Á fyrri myndinni okkar má sjá söluverð íbúða sem ekki eru í nýbyggingum miðað við ásett verð þeirra, en þannig er hægt að greina mismunandi verðþrýsting eftir verðflokkum.

Samkvæmt myndinni er verðþrýstingur mestur hjá íbúðum sem seljast á 30-60 milljónir króna, en um 27 prósent þeirra seljast yfir ásettu verði, samanborið við 20 prósent í hinum verðflokkunum. Hlutfall ódýrra íbúða sem seljast á yfirverði er nú það sama og það var á toppi fasteignabólunnar árið 2017 og 2018, á meðan nokkuð vantar til að verðþrýstingurinn á dýrari íbúðum nái sömu hæðum og þá.

Tvískiptinguna má einnig sjá þegar verðþrýstingur eldri íbúða er borinn saman við verðþrýsting íbúða í nýbyggingum. Innan við 10 prósent íbúða í nýbyggingum seljast nú yfir ásettu verði, en slíkar íbúðir eru að jafnaði dýrari en aðrar. Þar hafa ódýrustu íbúðirnar einnig selst á meðan hinar standa eftir óseldar, en óseldar nýjar íbúðir eru að meðaltali 10 milljónum krónum dýrari en seldar nýjar íbúðir á höfuðborgarsvæðinu.

Handbremsa Seðlabankans

Tvískiptingin er að hluta til vegna aðgerða Seðlabankans, sem dregið hefur úr kaupgetu heimila á dýrari íbúðum með háum vöxtum og þrengri lánþegaskilyrðum. Þar vega reglur bankans frá árinu 2021 um hámark á greiðslubyrði húsnæðislána þungt, en samkvæmt þeim má greiðslubyrðin ekki vera 40% af ráðstöfunartekjum hjá fyrstu kaupendum og 35% …