Það er vitað, líkt og bent var á fyrir meira en áratug, að (Jónsson et. al., 2012):

Verðtrygging þvælist fyrir framgangi peningamálastefnu Seðlabankans, einkum þó leiðni stýrivaxta yfir til langtímavaxta og færa má rök fyri því að aukið vægi nafnvaxta gæti aukið árangur við framfylgd verðbólgumarkmiðs og skapað heilbrigðari miðlun peningamálastefnunnar í litlu opnu hagkerfi eins og hinu íslenska (bls. 19).

Og:

Ef Íslendingum er í raun og veru alvara að ætla að reka áfram sitt eigið myntsvæði með sjálfstæðri peningamálastefnu er ekki aðeins nauðsynlegt að finna ný stýritæki heldur einnig tryggja betri virkni þeirra tækja sem fyrir eru. Ljóst er að fyrirkomulag verðtryggðra lána hérlendis hindrar vaxtaleiðni Seðlabankans og heftir þannig framgang peningamálastefnunnar. Aftur á móti, ef lánakerfi landsins væri byggt upp með breytilegum vöxtum munu vaxtahækkanir koma strax fram sem hærri mánaðargreiðsla og Seðlabankinn væri kominn með bein áhrif á rekstrarreikning heimila og fyrirtækja. Aukið vægi breytilegra nafnavaxta myndi ekki aðeins bæta leiðni stýrivaxta inn í hagkerfið heldur leiða til ýmissa jákvæðra breytinga á leikjaborði peningamála (bls. 21, skáletrun bætt við).

Nú er komin til valda ný ríkisstjórn sem hyggst fela erlendum sérfræðingum „að vinna skýrslu um kosti og galla krónunnar og valkosti Íslands í gjaldmiðlamálum“ líkt og segir í stjórnarsáttmála. Ómögulegt er að segja til um hvað þessir erlendu sérfræðingar munu leggja til en sem brottfluttur Íslendingur með doktorsgráðu í peningamálahagfræði með áherslu á fjármálalegan stöðugleika ætla ég að stinga upp á því að hin „nýju stýritæki“ sem talað var um að væru nauðsynleg séu gömul og vel reynd frá öðrum löndum: lánakvótar.

Hvað eru lánakvótar?

Lánakvótar eru það sem orðið segir: kvótar, þ.e. takmarkanir, á lán. Kvótakerfi er vitanlega notað víða í hagkerfum og þekkja Íslendingar hið íslenska kvótakerfi í sjávarútvegi best en því er ætlað að stýra fiskveiðum þannig að auðlindir sjávar séu nýttar á sjálfbæran hátt. Lánakvótar eru að sama skapi notaðir til að ná fram markmiðum um t.d. fjármálalegan stöðugleika (þetta er gert nú þegar á Íslandi, sjá reglur Seðlabanka Íslands um lánþegaskilyrði eða hámarks greiðslubyrði fasteignalána), vöxt ákveðinna atvinnugreina og verðlag svo nokkur dæmi séu nefnd.

Lánakvótar byggja á þeirri staðreynd að þegar banki veitir lán nýmyndar bankinn innlán á sama tíma. Þannig eykst peningamagn í umferð þegar banki veitir lán. Mikilvægt er að muna að enginn þarf að spara til þess að banki geti veitt lán heldur er skuldahlið efnahagsreiknings bankans einfaldlega stækkuð með bókhaldsfærslu um leið og eignahlið efnahagsreikningsins færir hið nýja útlán til bókar. Bókin Peningar: hvað þeir eru, hvaðan þeir koma (Margeirsson, 2023) fór ofan í þetta ferli í þaula en margir seðlabankar hafa bent á þetta að sama skapi, þ.m.t. Seðlabanki Englands (2014), Seðlabanki Þýskalands (2017) og Seðlabanki Íslands (2023).

Lánakvótum er sérstaklega beitt á bankastofnanir frekar en á almenna lánveitendur þótt vitanlega sé auðvelt að sjá fyrir sér að allir lánveitendur skuli virða lánakvóta. Ástæðan er einföld: ólíkt lánastarfsemi banka eykur lánastarfsemi t.d. lífeyrissjóða og annarra eiginlegra milligönguaðila á sparnaði ekki peningamagn í umferð. Þannig er það svo að lánastarfsemi banka hefur mun meiri áhrif á fjármagn í umferð og kaupgetu þess heldur en lánastarfsemi t.d. lífeyrissjóða: í stað þess að færa fjármagn til frá þeim sem sparar til þess sem fær lánað fær lántaki í banka nýmyndaða peninga (innlán) sem notaðir eru til þess að kaupa aðföng og fjármagna almenna efnahagslega starfsemi. Sú efnahagslega starfsemi getur að sjálfsögðu verið hver sem er, t.d. kaup á húsi sem þegar hefur verið byggt eða fjármögnun á húsbyggingu. Verðbólguáhrifin af þessari efnahagslegu starfsemi eru þannig mismunandi jafnvel þótt heildar fjármagnið sem búið er til af bönkum þegar þeir veita lán geti verið óbreytt milli ólíkra sviðsmynda.

Lánakvótar hafa verið kallaðir ýmsum nöfnum á erlendum tungumálum. Má nefna „credit corset“ og „credit quotas“ á ensku, „encadrement“ á frönsku, „Kreditplafondierung“ á þýsku og „madoguchi shidoo“ á japönsku (Margeirsson, 2014). Schreft (1990) bendir á að lánakvóta má almennt flokka sem sértæka eða almenna. Sértækir lánakvótar tiltaka verðið (vextina) eða magnið (lánsupphæð) sem bönkum er leyft að lána til sérstakrar starfsemi, s.s. verslun, útflutningur, eða efnahagslegra athafna, t.d. íbúðalán eða neyslulán. Almennir lánakvótar takmarka hins vegar heildarmagn lánaflæðisins frá bönkum án sérstakra ákvæða um hvert fjármagnið flæðir.

Hvernig myndu lánakvótar sem ný stjórntæki peningamálastefnunnar virka?

Ásgeir og félagar í skýrslu sinni árið 2012 töluðu um „ný stjórntæki“ til að bæta áhrifin sem vaxtabreytingar hafa „á rekstrarreikning heimila og fyrirtækja.“ Auðvelt er að sjá fyrir sér hvernig lánakvótar á verðtryggð lán myndu virka sem ný stjórntæki.

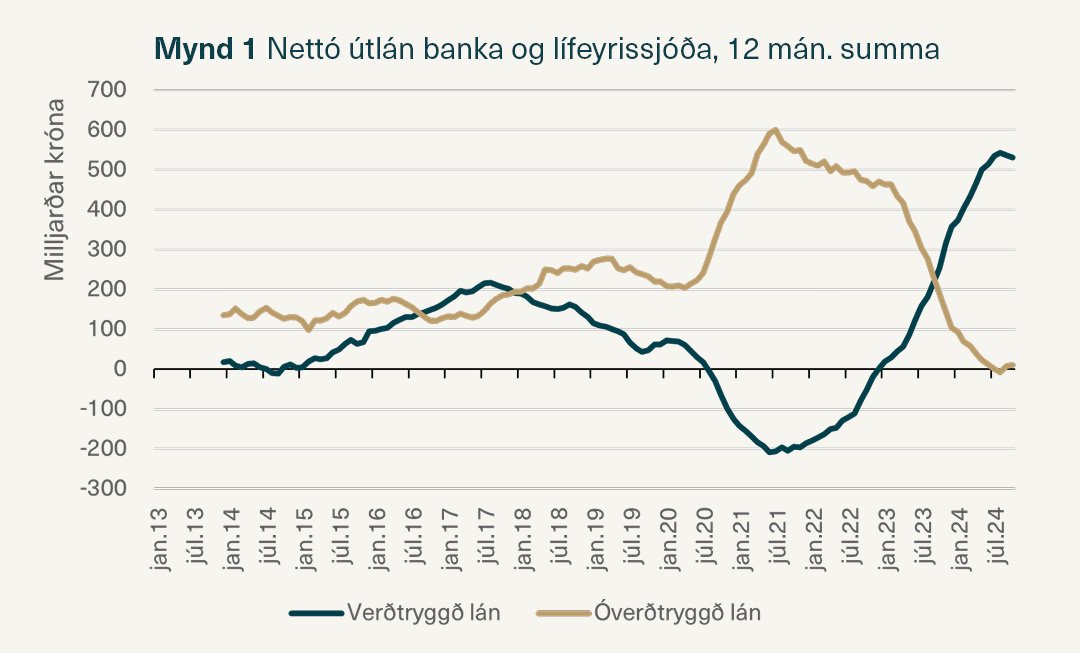

Skoðum t.d. þá staðreynd að nettó ný útlán banka og lífeyrissjóða, samtals um 500 milljarðar króna síðasta árið, samanstanda nær …