Fréttastofa Ríkisútvarpsins vitnaði í Ásgeir Jónsson seðlabankastjóra og Þórarinn G. Pétursson, varaseðlabankastjóra: „[Peninga]stefnan virkar og hefur áhrif í rétta átt”. Nú verð ég því miður að benda fólki á að það er ekki alls kostar víst að áhrifamáttur peningastefnunnar sé mikill þótt hún „virki“ og „hafi áhrif í rétta átt“.

Seðlabankinn vanspáir verðbólgu vegna áhrifalítillar peningastefnu

Það mætti bera peningastefnuna saman við Trabant: virkar, þannig lagað og keyrir í rétta átt að minnsta kosti. En hún er ekki mjög áhrifamikil. Hún er ekki Ferrari.

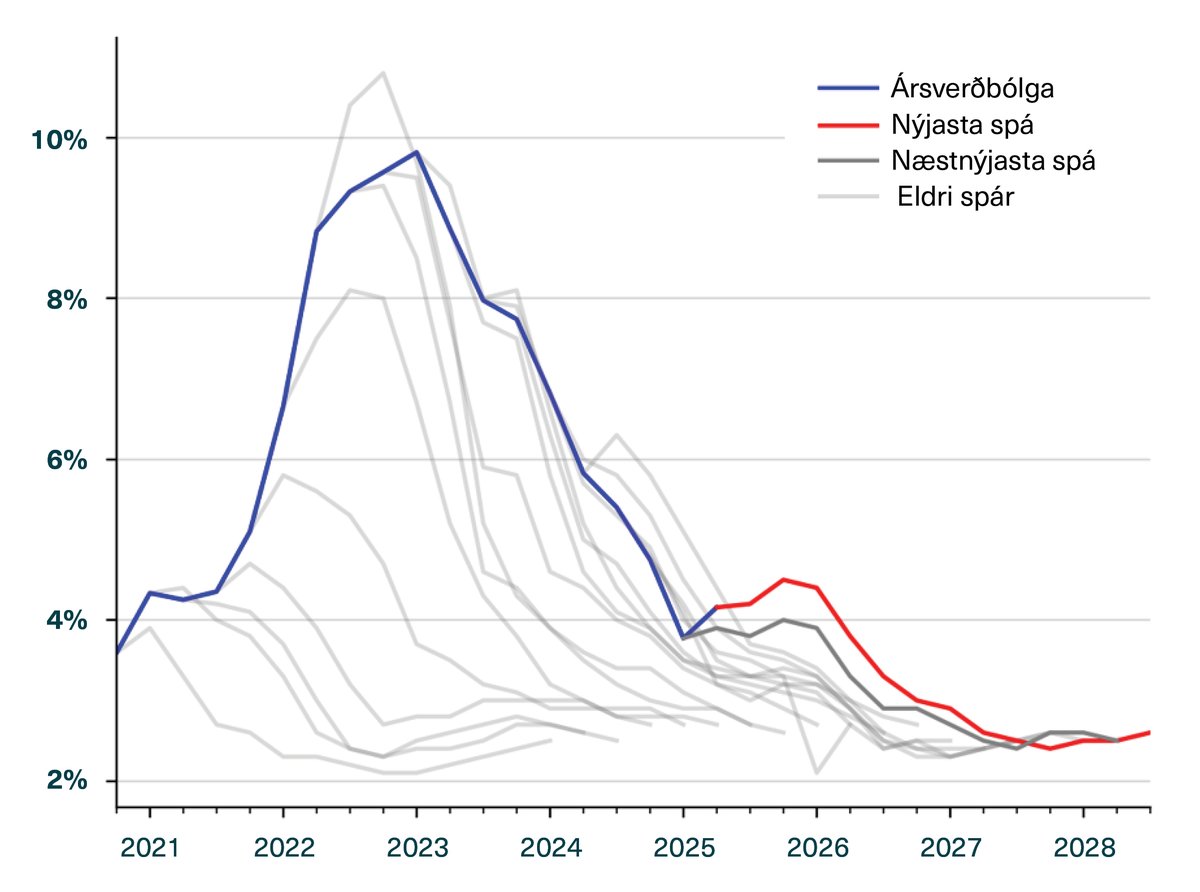

Skoðum fyrst hvernig verðbólga og verðbólguspár Seðlabankans hafa þróast hlið við hlið.

Eins og sjá má á mynd 1 hefur Seðlabankinn kerfislega vanmetið verðbólguhættuna í nýlegri fortíð. Aðeins tvær spár frá fyrri hluta ársins 2024 ofmátu verðbólguþróunina a.m.k. hingað til. Nú hefur Seðlabankinn neyðst til þess að hækka verðbólguspá sína, einu sinni enn, vegna þess að nýjustu verðbólgumælingagildin hafa verið hærri en búist var við.

Það má vera að peningastefnan sé að „virka“ í rétta átt – verðbólga hefur a.m.k. lækkað frá því hún var hæst – en áhrifamikil virðist hún ekki. Því ef hún væri áhrifamikil mætti vænta þess að a) Seðlabankinn þyrfti ekki að viðurkenna í sífellu að hafa verið of bjartsýnn í fyrri tíðar verðbólguspám – hann virðist leggja of mikið traust á að peningastefnan sé að virka – og b) stýrivextir hefðu lækkað hraðar en þeir gerðu. Því hví að hafa stýrivexti háa ef áhrifamáttur peningastefnunnar er mikill?

Ástæðurnar fyrir litlum áhrifamætti peningastefnunnar

Það er margoft búið að benda á að verðtryggingin dregur úr áhrifamætti peningastefnunnar. Undirritaður gerði það m.a. fyrir um ári síðan:

Verðtryggingin er að stórum hluta að vernda fólk frá því að finna fyrir vaxtahækkunum eins og þær gera í Evrópu. Þetta leiðir til þess að vaxtatækið er ekki eins bitmikið á Íslandi og í Evrópu. Þar með endum við á því að vera með hærri vexti.

Seðlabankastjóri, áður en hann varð seðlabankastjóri, hefur sjálfur bent á þetta:

Verðtrygging þvælist fyrir framgangi peningamálastefnu Seðlabankans, einkum þó leiðni stýrivaxta yfir til langtímavaxta og færa má rök fyrir því að aukið vægi nafnvaxta gæti aukið árangur við framfylgd verðbólgumarkmiðs og skapað heilbrigðari miðlun peningamálastefnunnar í litlu opnu hagkerfi eins og hinu íslenska.

Svo verðtryggingin er stærsti sökudólgurinn. Á meðan verðtrygging er til staðar á Íslandi verður fólk að búast við hærra vaxtastigi en ella.

Húsnæðisskorturinn og húsnæðisframboð

Önnur mikilvæg ástæða þess hve áhrifamáttur peningastefnunnar er lítill er m.a. afleitt vandamál hárra vaxta (sem eru háir því verðtryggingin ýtir þeim upp). Það vandamál er röng nýting fjármagns.

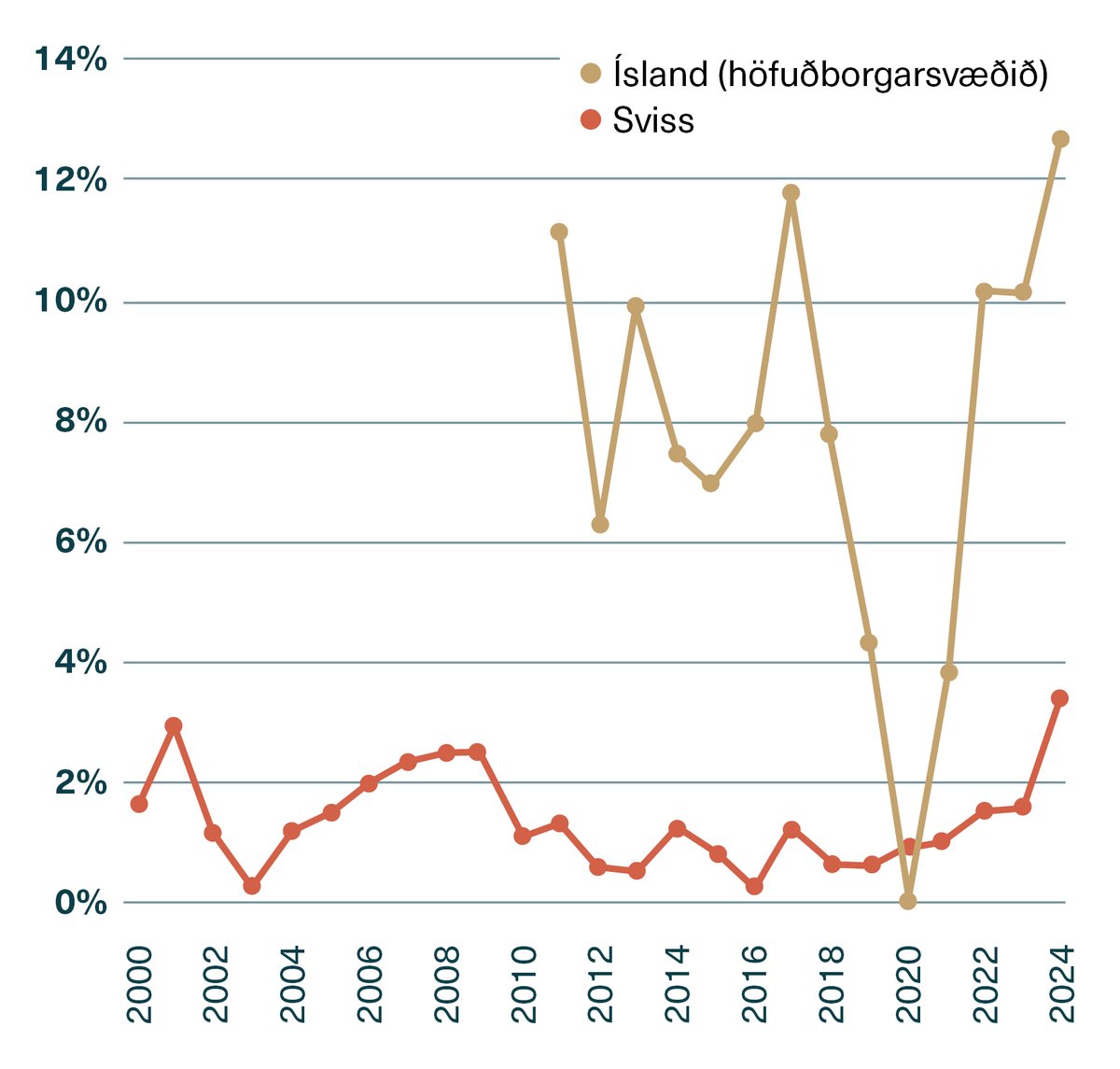

Tökum erlent dæmi til að skilja hvernig lágir vextir ýta undir fjárfestingar í fasteignum. Í ársbyrjun 2015 lækkaði Seðlabanki Sviss vexti niður fyrir núll vegna lágrar verðbólgu og sterks gengis á svissneska frankanum (svissneski frankinn er alltaf að styrkjast því afgangur hefur verið á viðskiptum við útlönd á hverju einasta ári frá því a.m.k. 1985). Til að tryggja ávöxtun sinna sjóðfélaga juku svissneskir lífeyrissjóðir fjárfestingar sínar í leiguíbúðarhúsnæði: þeir fjárfestu í sjóðum og fyrirtækjum sem byggja leiguhúsnæði til útleigu. Framboð af leiguhúsnæði jókst mikið. Leiguverð stóð nær því í stað, þrátt fyrir m.a. flóttamannastraum frá Sýrlandi og almenna fólksfjölgun í Sviss. Mikið framboð af leiguhúsnæði hefur raunar tryggt litla sem enga leiguverðshækkun í Sviss í mörg herrans ár.

Annað hefur verið uppi á teningnum á Íslandi. Leiguverð á Íslandi hækkar um ca. 7-10% á ári að jafnaði, vegna skorts á leiguhúsnæði: það er ekki byggt nægilega mikið af því m.v. fólksfjölgun. Og þar sem leiguverð – ekki fasteignaverð – er hluti af verðbólgumælingunni þá er ljóst að 7-10% hækkun á leiguverði á ári ýtir undir verðbólgu.

Dæmið frá Sviss, þar sem fjárfestar byggja mikið af leiguhúsnæði, sýnir ágætlega á mynd 2 hvað gerist þegar framboð af leiguhúsnæði er nægt. Og það er nægt m.a. af því að vextir eru lágir. Það eykur ekki aðeins áhuga fjárfesta á því að byggja leiguhúsnæði til ávöxtunar heldur dregur það líka úr byggingarkostnaði. Munum að húsnæðiskostnaður, þ.e. leiguverð, er stór hluti af verðbólgu. Ársverðbólga með húsnæðisliðnum, sem er að langmestu leyti drifinn áfram af hækkunum á leiguverði, er um 3,8%. En verðbólgan án húsnæðisliðarins er 2,8% eða aðeins rúmum fjórðungi úr prósentu frá markmiði.

Gleymum ekki stofnanaumhverfinu almennt

Þó er mikilvægt að muna að annað og meira kemur til en aðeins vaxtastefna Seðlabankans varðandi framboð af húsnæði á Íslandi – og þar með verðbólgu. Skipulagskerfið á Íslandi er sömu duttlungum háð og víða annars staðar þar sem hvert og eitt einasta uppbyggingarverkefni fer í gegnum strangt umsagnarferli. Þetta hægir á uppbyggingu húsnæðis. Í öðrum löndum þar sem svipað strangt umsagnarferli er til staðar þar er húsnæðisskorturinn svipaður og á Íslandi því of lítið er byggt, sama hvert vaxtastigið er.

Lausnin felst í því að breyta rammanum um uppbyggingarverkefni á húsnæði þannig að svo lengi sem ákveðið verkefni uppfyllir fyrirfram ákveðnar reglur fyrir viðkomandi svæði þar er hægt að byggja án hindrana frá nágrönnum. En hægt er að gefa umsagnir um viðmiðanirnar þegar þær reglur fyrir svæðið eru settar. Ekkert umsagnarferli fer í gang fyrir nágranna um hvert hús eftir að reglurnar eru settar, engar tafir á einstökum uppbyggingarverkefnum, falli þau að svæðinu. Bent hefur verið á þessa lausn í tilfelli Bretlands til að vinna upp langvinnan skort á húsnæði, og eðlilegt væri að huga að henni einnig á Íslandi.

Þar að auki verður að benda á að reglur sem Seðlabanki Íslands setur bönkunum um lánþegaskilyrði koma í veg fyrir að nokkur fjöldi fólks geti tekið lán. Þetta fólk neyðist þá til að vera áfram á leigumarkaði (jafnvel þó það greiði þar hærri leigu en greiðslumat fyrir húsnæðisláni heimila). Við þetta eykst eftirspurn eftir leiguhúsnæði. Leiguverð hækkar því enn meira en ef fólk fengi lán til að kaupa íbúð. Og leiguverð, ekki fasteignaverð, er hluti af vísitölu neysluverðs. Því má velta fyrir sér hvort að lánþegaskilyrði Seðlabankans séu að viðhalda þrýstingi á leigumarkaði og þar með að auka á verðbólguþrýstinginn?