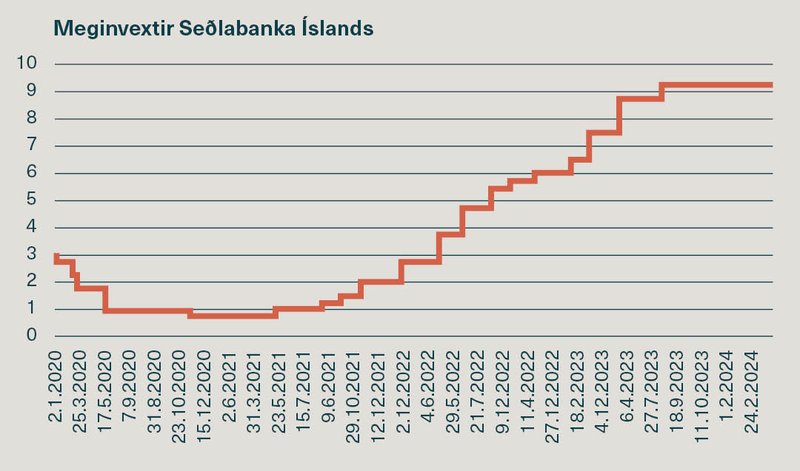

Vextir Seðlabankans eru nú í hæstu hæðum hér á landi en þeir hafa verið 9,25% síðan í ágúst í fyrra þegar þeir voru hækkaðir um 0,50% eftir að hafa verið hækkaðir um 1,25% í maí sama ár og 1% í mars og 0,5% í febrúar. Samtals hækkuðu þannig vextir Seðlabankans um 3,25% á síðasta ári. Myndin hér að neðan sýnir hvernig vextir Seðlabankans hækkuðu úr 0,75% um vorið 2021 í 9,25% um haust 2023.

Þessi mikla hækkun vaxta var ekki fyrirséð þegar vextir voru hvað lægstir árin 2020-2021, jafnvel ekki af þeim sem með stjórn peningamála og fjármála ríkisins fóru.

Ljóst er að með hækkandi vöxtum er ætlunin að stemma stigu við mikilli innlendri eftirspurn til þess að verðbólga fari aftur niður í markmið sem er 2,5%. En svo miklar vaxtahækkanir hafa ýmis hliðarárhrif sem hér verður lýst og verða engan veginn taldar æskilegar.

Hér verður farið nokkrum orðum um óbein áhrif hás vaxtastigs og að lokum lagt til hvað hægt væri að gera til þess að minnka sveiflur vaxta hér á landi.

Verðbólga og vextir hér og þar

Vextir á evrusvæði og í Bandaríkjunum hafa lækkað mikið og einnig verðbólga. Verðbólga er 2,6% á evrusvæðinu og meðaltalsstýrivextir 4,50%, í Bretlandi er verðbólga 3,4% og seðlabankavextir 5,25% og í Bandaríkjunum er verðbólga 3,48% og vextir 4,50%. Munurinn á Íslandi og þessum stóru gjaldmiðilssvæðum er meðal annars sá að kjölfesta verðbólguvæntinga er þar traustari, og því þarf ekki að hækka vexti jafnmikið þar og hér. Vextir seðlabanka eru einnig háir hér á landi í samanburði við smærri lönd í Evrópu – sem þó eru risastór í samanburði við Ísland.

En af hverju eru vextir og verðbólga svona mikið hærri hér á landi en í löndum nær og fjær? Fyrir því liggja nokkrar ástæður. Eins og fram kom í grein Herdísar Steingrímsdóttur, ytri nefndarmanns í peningastefnunefnd Seðlabankans, í þessu tímariti nýverið er verðbólguálag á skuldabréfamarkaði nú um 4% til fimm ára en ætti að vera í verðbólgumarkmiði í 2,5%. Í öðru lagi nefndi hún að hagvöxtur var nokkur á síðasta ári eða 4,1% og laun og einkaneysla hafa hækkað. Herdís bendir á að greiðslukortavelta hafi aukist á milli ára fyrstu tvo mánuði ársins sem bendir til vaxandi einkaneyslu. Aukinnar bjartsýni gætir hjá heimilum og fyrirtækjum sem eru slæmar fréttir fyrir seðlabanka sem er að reyna að minnka einkaneyslu og fjárfestingu. Það er sem sagt verðbólga yfir markmiði, háar verðbólguvæntingar og merki um vaxandi einkaneyslu sem réttlætir hina háu vexti.

Hættan af háu vaxtastigi

Þegar innlent vaxtastig er hátt og hærra en erlendir vextir er hætta á að erlendir fjárfestar grípi tækifærið og kaupi krónur til þess að njóta vaxtamunar. Slík viðskipti áttu sér stað árin fyrir bankahrunið 2008 í miklum mæli. Þau hækkuðu gengi krónunnar, gerðu innflutning ódýran og sköpuðu þannig mikinn viðskiptahalla. Þegar svo fjárfestarnir vildu út þá hrundi gengi krónunnar og höfuðstóll erlendra lána stökkbreyttist í krónum mældur. Ekki þarf að lýsa framhaldinu. Sú gengishækkun sem varð þegar peningarnir streymdu inn lækkaði verðbólgu tímabundið en hún hækkaði svo þegar hið erlenda fjármagn fór aftur út úr krónunni árið 2008.

Árin eftir hrun var þróuð aðferðafræði til þess að atburðarás þessa tímabils endurtæki sig ekki. Ef vextir eru hækkaðir mikið umfram vaxtastig erlendis og vaxtamunurinn verður til þess að kvikt erlent fjármagn komi inn í krónuhagkerfið á Seðlabankinn að bregðast við með því að kaupa gjaldeyri til þess að milda áhrif á gengi gjaldmiðilsins. En þá býr hann til krónur og verður fyrir kostnaði þegar bankar geyma krónurnar í innlánum í Seðlabankanum (og fá 9,25% vexti miðað við núverandi vaxtastig). Ef þessi kostnaður telst vera of mikill er æskilegt að ríkisstjórn létti Seðlabankanum verkið með því að hafa afgang á ríkissjóði. Ef slíkt er ekki mögulegt þá eru til stýritæki til þess að hefta fjárfestingar erlendra ríkisborgara á skuldabréfamarkaði og gera Seðlabankanum kleift að hafa háa vexti án þess að þurfa …