Peningastefnunefnd ákvað á fundi sínum í maí að lækka vexti um 0,25 prósentur. Meginvextir bankans eru því nú 7,5%. Allir nefndarmenn studdu tillögu um lækkun vaxta, en þó hefði Herdís Steingrímsdóttir fremur kosið að halda þeim óbreyttum. Sem fyrr ræddi nefndin framvindu efnahagsmála og verðbólguhorfur ásamt því að horfa til viðvarandi innlends verðbólguþrýstings og þeirrar óvissu sem ríkir í heimshagkerfinu. Í því samhengi lagði nefndin mat á hvert taumhald peningastefnunnar þyrfti að vera til að styðja við áframhaldandi hjöðnun verðbólgu.

Raunstýrivextir

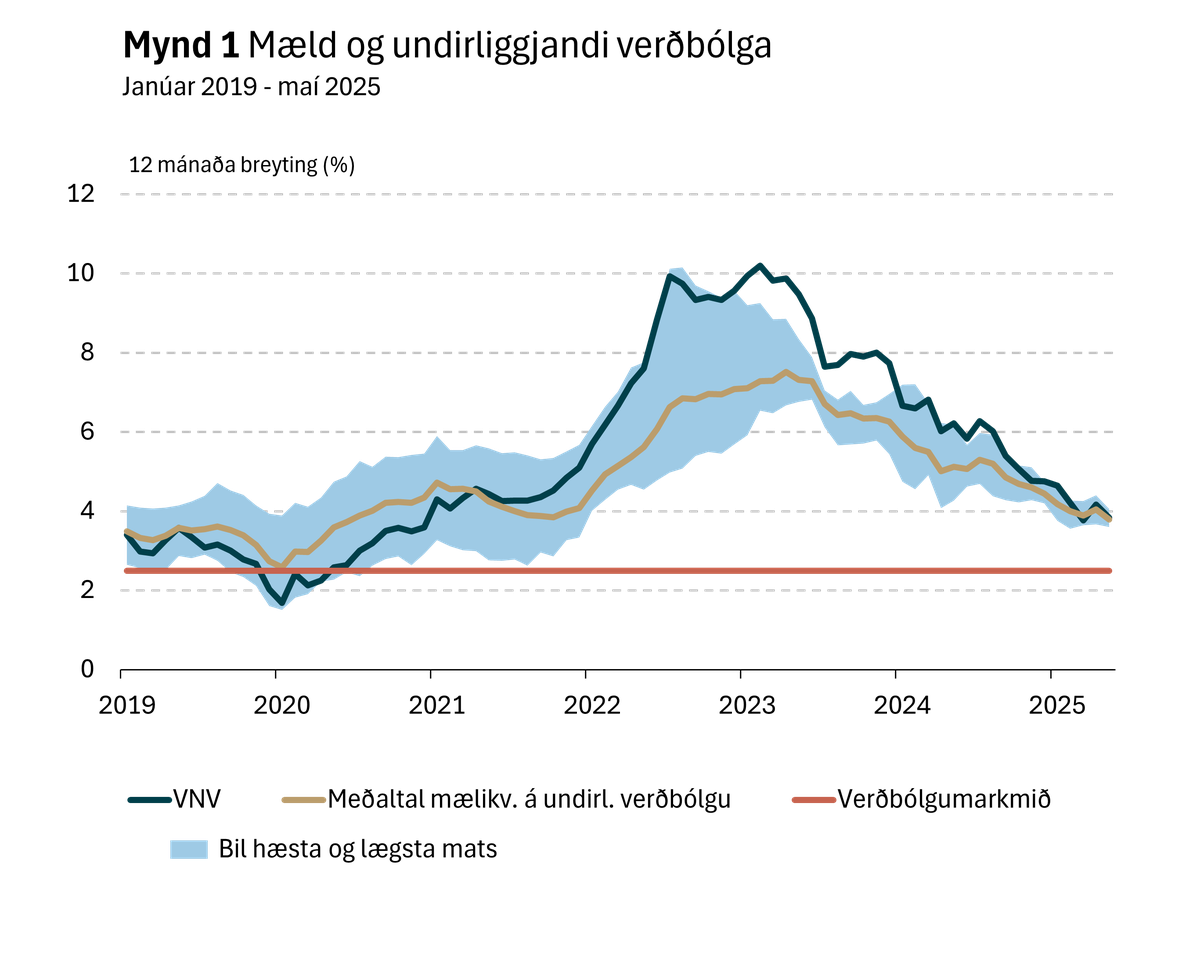

Taumhald peningastefnunnar vísar til raunstýrivaxtastigs Seðlabankans, það er meginvextir að frádreginni verðbólgu eða verðbólguvæntingum. Eins og fram kom í grein sem birtist í Vísbendingu þann 1. nóvember sl. eru raunstýrivextirnir áætlaðir út frá meðaltali sex mismunandi mælikvarða á verðbólgu og verðbólguvæntingar til eins árs. Frá því í maí 2024 hefur peningastefnunefnd gefið út að hún telji að raunstýrivextir í kringum 4% feli í sér nægjanlegt taumhald til að ná verðbólgu niður í markmið. Þetta mat hélst óbreytt á síðasta fundi nefndarinnar.

Meðtalsmælikvarðinn er þó ekki nákvæmt mat og geta nefndarmenn til dæmis gefið mismunandi mælikvörðum raunstýrivaxtastigs Seðlabankans ólíkt vægi. Þá má benda á að ekki eru allir mælikvarðar meðaltalsins uppfærðir á milli vaxtaákvörðunarfunda. Til að mynda voru raunstýrivextir samkvæmt heildarmeðaltalinu 3,9% á maí fundi nefndarinnar. Ef einungis var horft á meðaltal mælikvarða sem höfðu verið uppfærðir frá síðasta fundi nefndarinnar voru raunstýrivextir hins vegar 4,3%. Framtíðahorfur skipta einnig meira máli heldur en punktstaða og nefndin leggur áherslu á að meta hvernig verðbólga og verðbólguvæntingar muni þróast á milli funda og hvert taumhaldið verði fram á við. Nefndarmenn geta auk þess horft til annarra þátta svo sem miðlunar taumhaldsins og raunvaxtastigs á aðra mælikvarða.

Jafnvægisraunvextir

Jafnvægisraunvextir (e. neutral real interest rate) er það vaxtastig sem ýtir hvorki undir þenslu né samdrátt, tryggir fulla nýtingu framleiðsluþátta og stuðlar að því að verðbólga haldist í markmiði. Þetta er fræðilegt hugtak og því þarf ýmsar aðferðir og haglíkön til að meta jafnvægisraunvaxtastig. Við matið er tekið mið af undirliggjandi þáttum í hagkerfinu og m.a. horft til hagvaxtar, fólksfjölgunar, framleiðnivaxtar og jaðarframleiðni fjármagns. Sé hagkerfið til að mynda í örum vexti og mikil framleiðni eða fjárfestingaþörf, þarf raunvaxtastigið að vera hærra til að koma í veg fyrir ójafnvægi í hagkerfinu.

Hagfræðingar eru almennt sammála um að jafnvægisraunvextir hafi lækkað í kjölfar fjármálakreppunnar og verið óvenju lágir á árunum í kringum heimsfaraldurinn. Á síðustu misserum hafi þeir hins vegar tekið að hækka. Þessi hækkun endurspeglar meðal annars aukna fjárfestingarþörf vegna orkuskipta og uppbyggingar innviða, sem og breytingar á lýðfræði og framleiðni. Jafnframt hafa hærri verðbólguvæntingar og þrengri aðstæður á alþjóðlegum fjármálamörkuðum haft áhrif og stuðlað að hækkun þess raunvaxtastigs sem telst tryggja jafnvægi í hagkerfinu til lengri tíma.

Eins og fram kemur í Peningamálum 2025/2 telur Seðlabankinn að jafnvægisraunvextir séu nú um 2,25%. Hins vegar er óvissa um þetta mat og mismunandi haglíkön sýna ólík gildi. Hætta er á að stigið sé vanmetið ef t.a.m. umfang fjárfestinga og það fjármagn sem bundið er í orkuskiptum, nýjum innviðum og húsnæði er meira en núverandi greiningar gera ráð fyrir. Óvissa um framleiðnivöxt og fjölgun fólks hér á landi flækir einnig matið. Sömuleiðis geta forsendur breyst hratt í litlu opnu hagkerfi eins og Íslandi.

Jafnvægisraunvextir gegna lykilhlutverki við mótun peningastefnunnar. Þegar verðbólga er mikil og þrálátur …