Það hefur reynst þrautinni þyngra að lækka verðbólgu í markmið eftir að hún náði hámarki í kjölfar COVID-19 farsóttarinnar. Enn er hún meira en tvöfalt hærri en verðbólgumarkmið Seðlabankans og verðbólguvæntingar heimila og fyrirtækja til fimm ára eru um og yfir 4%, og 3,2% á skuldabréfamarkaði. Það sem verra er, þá hefur verðbólga vaxið frá áramótum og verðbólguvæntingar sömuleiðis. Það er við þessar aðstæður sem við horfum fram á efnahagslegar afleiðingar árásar Bandaríkjanna og Ísraels á Íran sem eru orðnar hamförum líkastar.

Styrjöld í fjarlægum löndum

Hamfarirnar hófust 28. febrúar síðastliðinn með árás Ísraels og Bandaríkjanna á Íran. Markmið árásarinnar liggja ekki fyrir, en afleiðingarnar hafa ekki látið á sér standa. Íran hefur brugðist við með því að loka allri skipaumferð um Hormússund. Lokunin dregur fyrst úr útflutningi á olíu frá ríkjum við Persaflóa og hækkar þannig orkuverð á heimsvísu. Hún dregur einnig úr útflutningi á jarðgasi, sem er bæði lykilhráefni í framleiðslu köfnunarefnisáburðar og mikilvægur orkugjafi til húshitunar. Að auki truflast útflutningur á ammóníaki, sem einnig er notað í framleiðslu áburðar.

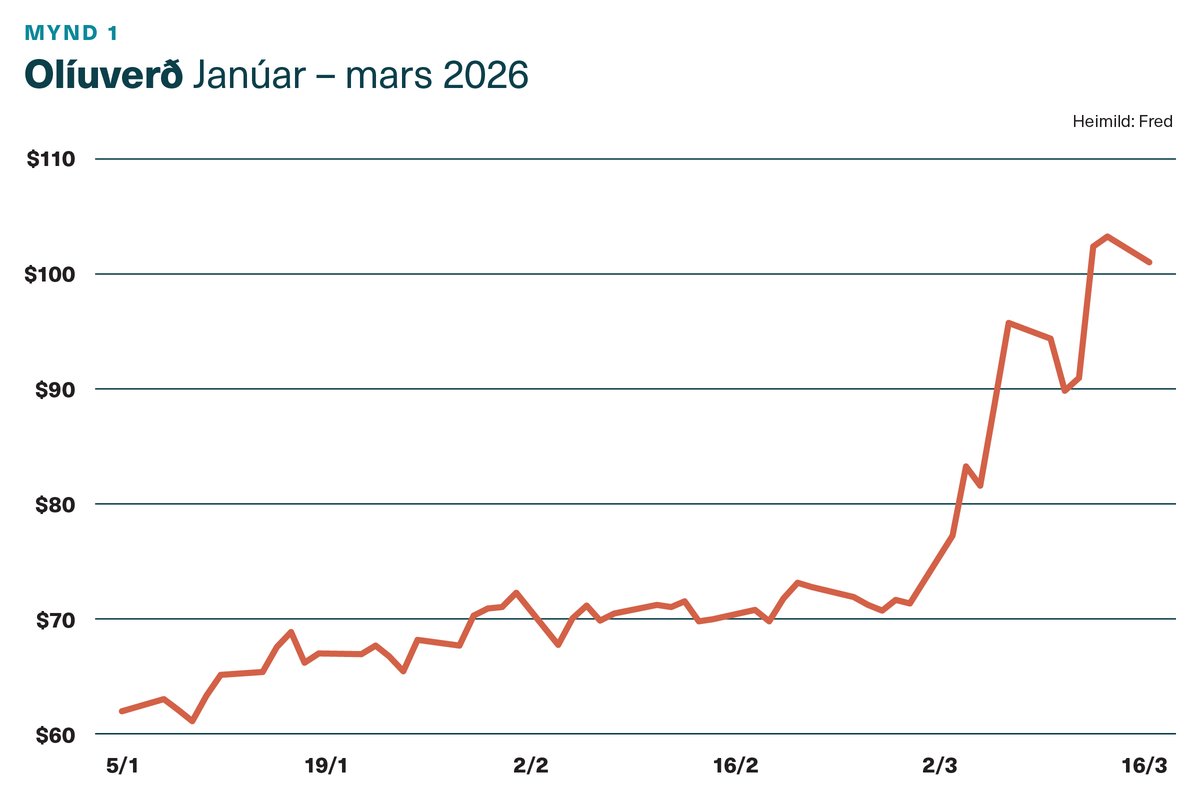

Áhrifin komu fljótt fram í heimsmarkaðsverðum. Verð á olíu (Brent) hækkaði úr um 70 dollurum á tunnu um miðjan febrúar í yfir 110 dollara síðustu dagana (sjá mynd 1). Olíuverð sveiflast með yfirlýsingum leiðtoganna frá degi til dags, en leitnin er upp á við svo lengi sem styrjöldin varir. Nú er úr vöndu að ráða fyrir Bandaríkin, þar sem Íran getur stöðvað umferð með drónum og tundurduflum sem erfitt er að verjast. Íranir hafa Trump forseta í hreðjataki þegar þetta er skrifað og alls óvíst hvenær stríðinu lýkur. Allt eins er líklegt að því ljúki á forsendum Írana, en þeir stefna að því að reka Bandaríkin brott af Persaflóa.

Hækkun á verði olíu og annarra aðfanga mun skerða lífskjör Íslendinga, hvort sem okkur líkar betur eða verr. Jafnvægisgengi krónunnar mun lækka ef svo fer sem horfir, þar sem það þarf að vera lægra til þess að draga úr innflutningi annarra vara; við höfum einfaldlega ekki efni á sama innflutningi og áður. Verðbólga mun einnig aukast þegar innflutt verðbólga bætist við innlenda eftirspurnar- og væntingadrifna verðbólgu.

En hvernig getur peningastefnan brugðist við og hvernig myndi tjónið dreifast á þjóðina ef ekki tekst að koma á friði?

Hagstjórnarviðbrögð

Olíuverðshækkanirnar munu koma fram í verðbólgu á næstu mánuðum og hún mun þá fara hækkandi. Viðbrögðin verða væntanlega vaxtahækkun sem ætlað er að minnka innlenda eftirspurn og draga þannig úr verðbólguþrýstingi innan lands. Atvinnuleysi eykst þá og framleiðsluslaki myndast. Verðbólga yrði því um tíma vaxandi samhliða auknu atvinnuleysi.

Þótt olíuverð lækki aftur síðar er líklegt að vextir verði áfram háir ef verðbólguvæntingar hafa hækkað og tefja fyrir því að verðbólga hjaðni. Þessi viðbrögð yrðu ekki vinsæl meðal almennings: kaupmáttur lækkar, atvinnustig versnar og vextir haldast háir.

Ýmis atriði valda því að erfitt getur reynst að bregðast við þessu áfalli.

Hreyfing launafólks getur haldið því fram að síðustu kjarasamningar á almenna markaðinum hafi verið hófsamir og að launahækkanir hafi verið drifnar áfram af hinu opinbera. Verðbólgan sé öðrum „að kenna“ og því verði farið fram á launahækkanir í haust.

Launafólk getur einnig haldið því fram að áhættudreifing í hagkerfinu sé ekki sanngjörn. Þeir sem eiga verðtryggðar eignir eru varðir fyrir tjóni: þeir sem hafa lánað verðtryggt, eiga innstæður á verðtryggðum reikningum, hafa gert verðtryggða verktakasamninga við ríkið eða eiga húsnæði sem þeir leigja út. Á móti verða þeir fyrir höggi sem leigja, skulda verðtryggt eða kaupa þjónustu sem er verðtryggð.

Fyrirtæki á fákeppnismörkuðum geta hækkað verð og þannig varið eigin hagsmuni.

Hagstjórnarviðbrögð hafa einnig tekjuskiptingaráhrif. Vaxtahækkanir …