Ójafnvægi milli framboðs á húsnæði og eftirspurnar er ekki ný bóla í íslenskri efnahagsumræðu. Svipuð staða var uppi á fyrri hluta sjöunda áratugar síðustu aldar. Árið 1963 fengu íslensk stjórnvöld erlendan sérfræðing, Johan Hoffman aðalbankastjóra norska Húsbankans (n. Den Norske Stats Husbank) til að taka út stöðu húsnæðismála á landinu. Í skýrslu sem hann skilaði stjórnvöldum benti hann á að byggingartími íbúða á Íslandi væri langur samanborið við nálæg lönd, eða að meðaltali tvö ár. Þá væru íbúðir stórar, en lánsfjárskortur mikill og eigið vinnuframlag og eiginfjárframlag húsbyggjenda mikið. Ríkisstjórnin hóf í framhaldinu gerð áætlana um byggingarframkvæmdir (sjá Kjartan Emil Sigurðsson, Saga, 2002, 1. tbl. bls. 122).

Í kjarasamningum árin 1964 og 1965 sömdu aðilar vinnumarkaðarins og stjórnvöld um félagslegt átak á ýmsum sviðum í stað beinna launahækkana. Meðal annars var lagður á 1% almennur launaskattur og skyldu tekjurnar renna til húsnæðislánakerfisins. Í samningunum 1965 sammæltust aðilar um að hrinda í framkvæmd áætlun um byggingu 1250 íbúða á fimm árum, en heildarfjöldi íbúðarhúsa var þá um 30.000 á landinu öllu. Byggingasjóður ríkisins sá um fjármögnun auk þess sem Atvinnuleysistryggingasjóður lánaði fé til verkefnisins.

Ísland í sögulegu ljósi

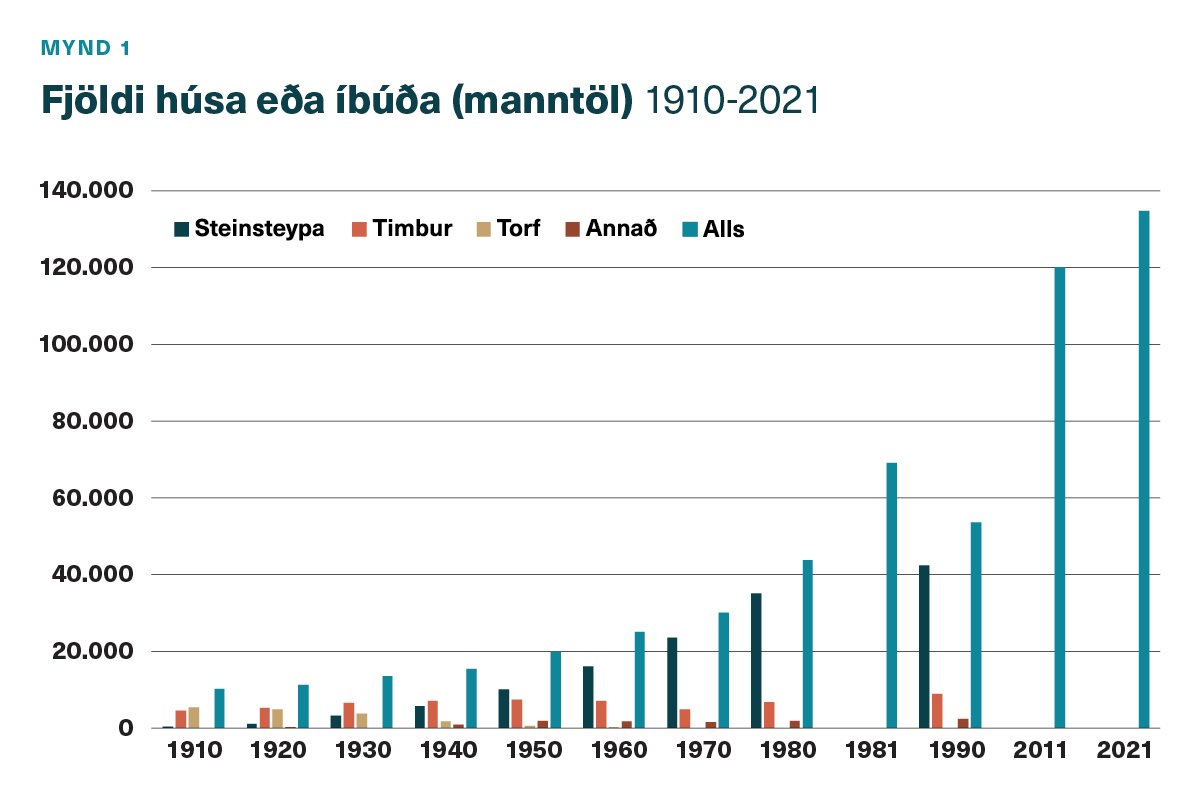

En hverfum aftur til upphafs 20. aldar. Húsakostur á Íslandi var þá heldur fátæklegur. Algengasta byggingarefni torf og þá timbur. Árið 1910 töldust torfbæir á Íslandi vera 5.354, þar af ríflega 300 í þéttbýli. Steinhús voru 371; langlfest í þéttbýli og timburhús tæplega 4.500, um 1.800 þeirra í sveitum. Heildarfjöldi íbúðarhúsa taldist losa tíuþúsund. Árið 1940 hefur húsum fjölgað um 50% þrátt fyrir verulega fækkun torfbæja, sem þá voru um 1750 talsins. Árið 1990 eru hús orðin tæplega 53.700; torfbæir horfnir (Heimild: Hagskinna).

Mynd 1 sýnir hvernig fjöldi húsa úr steinsteypu eykst út 20. öldina á sama tíma og hætt er að nota torfbæi sem íveruhús. Fjöldi tréhúsa helst nokkuð óbreyttur ef litið er yfir allt tímabilið þrátt fyrir nokkra fækkun um miðbik seinni helmings aldarinnar. Á myndinni eru upplýsingar úr manntölum áranna 1981, 2011 og 2021 um fjölda íbúða.

Í íbúðarhúsi geta verið fleiri en ein íbúð eins og má glöggva sig á með því að bera saman súlur fyrir árin 1980 (tæplega 44.000 íbúðarhús) og 1981 (69.000 íbúðir). Með hliðsjón af þeim samanburði má ætla að uppúr miðbiki aldarinnar hafi verið 1,6 íbúð í hverju íbúðarhúsi.

Lánveitingar til byggingar íbúðahúsnæðis

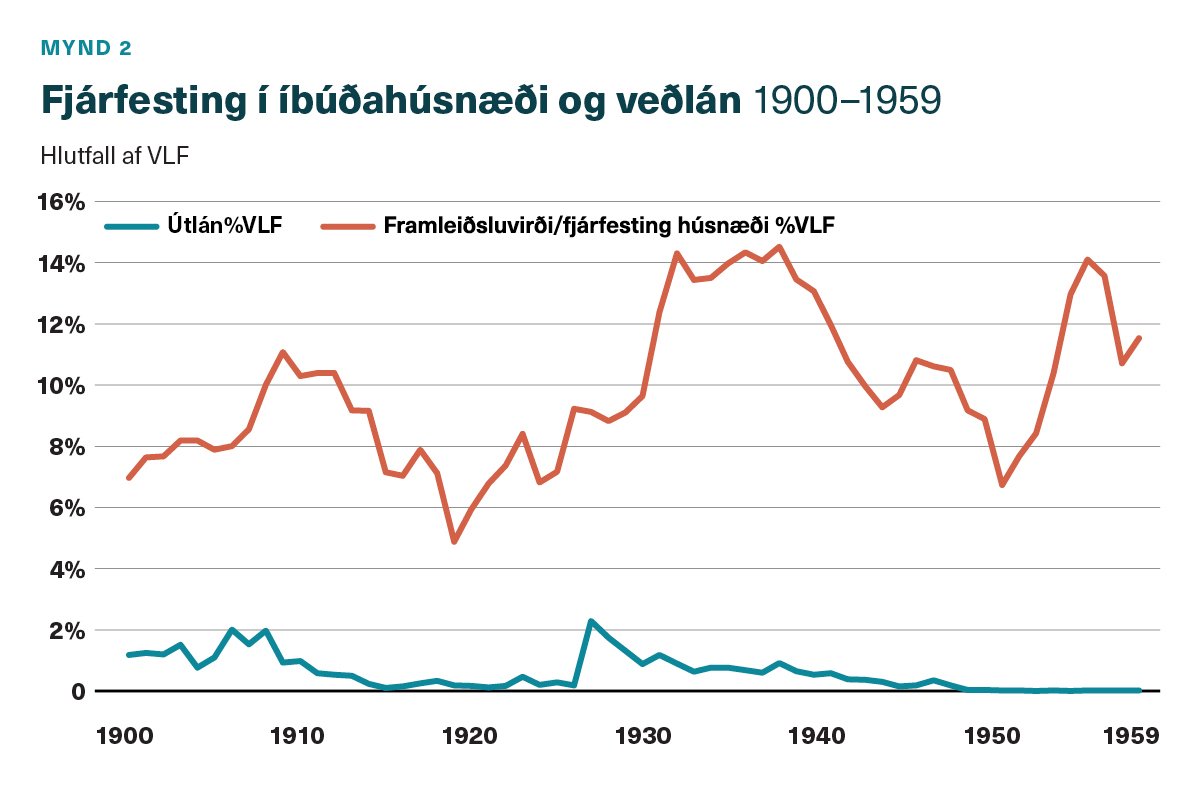

Veðdeild Landsbanka Íslands var stofnuð um aldamótin 1900 og lánaði fé gegn veði til íbúðahúsabyggingar og ýmissa annarra fjárfestinga. Deildin gaf út stutta skýrslu um starfsemi sína frá upphafi árið 1960. Upplýsingar um veðlán til íbúðabygginga á fyrrihluta aldarinnar er fenginn úr þeirri skýrslu.

Mynd 2 sýnir að fjárfesting í íbúðarhúsnæði er nokkuð sveiflukennd. Fer úr 7% af VLF aldamótaárið í 11% árið 1909 en dregst svo saman í aðdraganda fyrri heimstyrjaldarinnar og er komin niður undir 4% árið 1919. Hlutfallið helst nokkuð hátt á fjórða áratug 20. aldar. Hagvöxtur var skrikkjóttur á öllu þessu tímabili. Íbúðafjárfesting dregst saman sem hlutfall landsframleiðslu frá upphafi styrjaldarinnar og fram til 1951. Framleiðslugetunni var beint að framkvæmdum sem gætu gagnast hernámsliðinum og til að efna varnargetur á landinu. Eftir stríð er áhersla lögð á atvinnuuppbyggingu.

Myndin sýnir ágætlega að lán veðdeildar hafa litlu skipt fyrir fjármögnun íbúðabygginga.

Líklega voru húsbyggingar á Íslandi á fyrri hluta 20. aldar að meginstofni til fjármagnaðar af efnuðum einstaklingum og félögum. Algengt var að fólk byggi í leiguhúsnæði. Undantekning voru sjávarútvegspláss á borð við Hellisand (Neshreppur utan Ennis). Þar var sjór sóttur á vertíðum, en þess á milli sinntu íbúar garðbleðlum sínum og búsmala. Neshreppur utan Ennis var meðal fátækustu sveitarfélaga landsins langt fram eftir öldinni. Líklega hafa þeir fáu efnuðu einstaklingar sem bjuggu í hreppnum haft lítinn áhuga á að byggja íbúðir til útleigu. Lágt hlutfall leigjenda var því ekki vísbending um velmegun, þvert á móti.

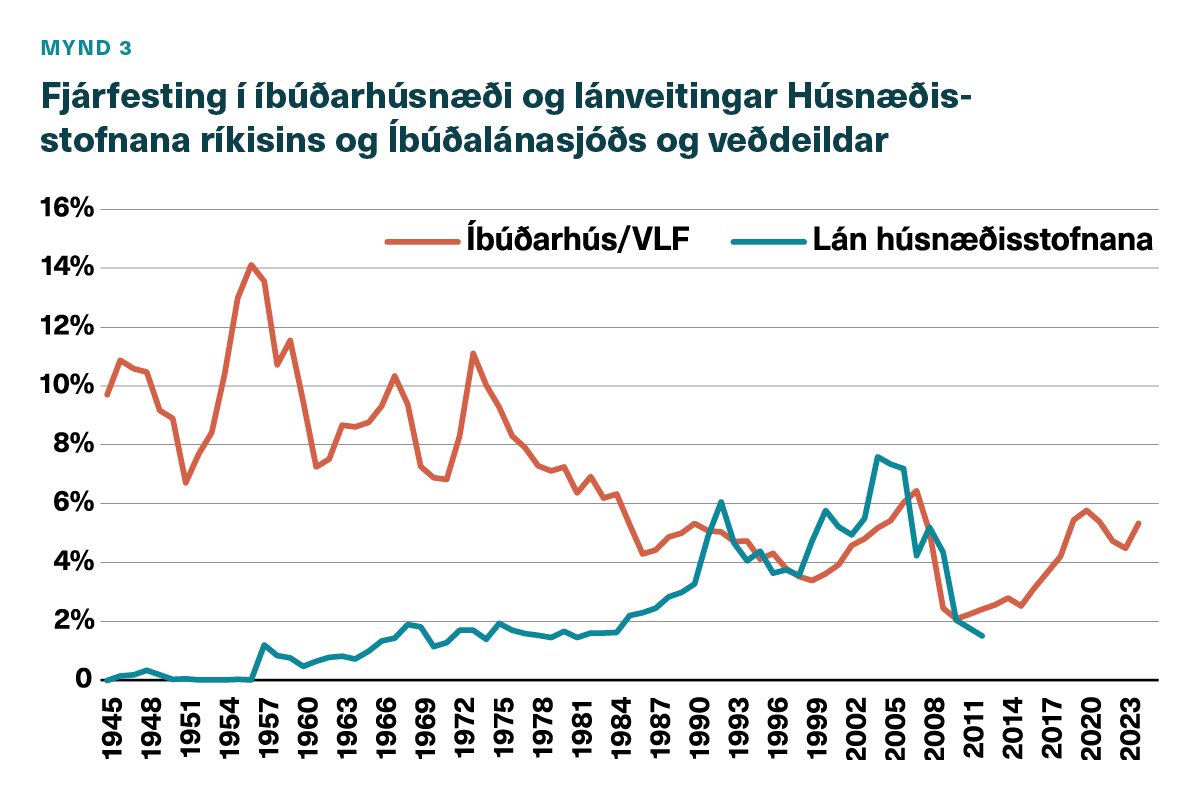

Mynd 3 lýsir þróun fjárfestinga í íbúðarhúsnæði á Íslandi á seinni hluta 20. aldar og fyrsta fjórðungs þeirrar 21. sem hlutfall vergrar landsframleiðslu. Einnig er sýnt hvernig lánveitingar úr opinberum sjóðum þróast mælt á sama mælikvarða.

Mynd 3 sýnir að lánveitingar húsnæðisstofnana skipta litlu máli fram undir 1986 þegar lánakerfinu er gjörbreytt. Auk skammtímalána hjá bönkum og sparisjóðum var eigið vinnuframlag húsbyggenda verulegur þáttur í byggingarumsvifunum.

Línuritin á myndum 2 og 3 draga fram að íbúðarbyggingar voru snar þáttur í efnahagsstarfseminni fram yfir miðjan áttunda áratug 20. aldar. Byggingastarfsemi sveiflast milli þess að vera 5-6% af VLF upp í allt að 14% einstök ár. Hafa ber í huga að landsframleiðslan vex hratt mest allt þetta tímabil. Hlutfallslega minnkar vægi íbúðabygginga fram að síðasta fjórðungi 20. aldar og aukast á þensluárunum í aðdraganda hrunsins. Saga eftirhrunsáranna er svo vel þekkt með hruni byggingaframkvæmda og sígandi aukningar fram að Covid. Það sem er eftirtektarvert í þessari sögu er að opinber veðlán virðast skipta tiltölulega litlu máli uns hlutfallslegur samdráttur íbúðabygginga hefst á síðasta fjórðungi 20. aldar. En þá skipta þau þeim mun meira máli.

Hlaupið á sögu veðlána til íbúðabygginga og kaupa

Veðdeild Landsbankans var stofnuð aldamótaárið 1900. Lán sem hlutfall byggingarkostnaðar virðast lítilfjörleg lengst af eins og myndir 2 og 3 bera með sér. Á sjötta áratug 20. aldar var húsnæðisskortur viðvarandi, sérstaklega á höfuðborgarsvæðinu. Viðleitni var til að útrýma heilsuspillandi húsnæði en herskálar setuðliða Breta og Bandaríkjamanna voru notaðir sem íbúðir og þóttu slæmur kostur. Í framhaldi af því (árið 1957) var komið á skyldusparnaði ungmenna (16-25 ára) sem skyldu leggja 6% (15% frá 1964) af launum til hliðar. Byggingasjóður ríkisins ávaxtaði sparnaðinn. Árið 1964, stuttu eftir að Johan Hoffman skilaði skýrslu sinni sömdu aðilar vinnumarkaðarins um félagslegt átak á sviði húsnæðismála gegn minni kauphækkunum en ella. Ári seinna var haldið áfram á sömu vegferð. Byggingarsjóður ríkisins sá um fjármögnun átaksins auk þess sem Atvinnleysistryggingarsjóður hljóp undir bagga. Það er svo fyrst upp úr 1970 sem Byggingarsjóður ríkisins veitir lán til kaupa á notuðu húsnæði. Verðbólga áranna um og eftir 1970 lék lánakerfið grátt og árin 1983 til 1984 nam raunvirði lána 14% byggingarkostnaðar í stað 20-30% í upphafi.

1986-kerfið

Árið 1986, sjö árum eftir að löggjafinn heimilaði verðtryggingu fjárskuldbindinga, sömdu aðilar vinnumarkaðarins um gjörbreytt skipulag húsnæðisfjármögnunar. Lífeyrissjóðirnir skuldbundu sig til að verja 55% af ráðstöfunarfé sínu til að kaupa skuldabréf Byggingasjóðs. Lánsupphæð Byggingarsjóðs var tvöfölduð að raungildi og var óháð fjölskyldustærð, en háð því hvort lífeyrissjóður viðkomandi lántaka stæði við sínar skuldbindingar varðandi kaup á skuldabréfum Byggingarsjóðs ríkisins. Lán til nýbygginga var talsvert hærra en lán til kaupa á eldra húsnæði. Vaxtastig miðaðist við 3,5% raunvexti og 40 ára lánstíma í stað 16-31 árs lánstíma. …