Væntingar gegna mikilvægu hlutverki í þjóðhagfræði. Þetta mikilvægi sést m.a. á því að oft er vísað í stöðu verðbólguvæntinga í yfirlýsingum Peningastefnunefndar Seðlabankans sem fylgja stýrvaxtaákvörðunum. Ef væntingar um verðbólgu aukast taka seljendur vara og þjónustu (launafólk þar með talið) það með í reikninginn við verðlagningu og hækka verð meir en ella. Útkoman verður meiri verðbólga. Ef fólk telur líklegt að banki sem geymir sparnað þeirra lendi í greiðsluerfiðleikum tekur það út sparnaðinn og þótt grunurinn um erfiðleika bankans reynist ástæðulaus geta úttektirnar komið honum í greiðsluþrot.

Venjulega er gert ráð fyrir að væntingar byggi á skynsamlegu mati á því hvernig hagstærðir þróist. Ein vinsæl aðferð er að gera ráð fyrir ræðum væntingum (e. rational expectations), sem stundum heita líkansamhæfðar væntingar (e. model-consistent expectations) en þá er gert ráð fyrir að spár líkansins um hagstærðir séu notaðar við ákvarðanatökur heimila og fyrirtækja í líkaninu.

Til að fylgjast með þróun væntinga eru gerðar skoðanakannanir. Seðlabankinn stendur t.d. fyrir könnunum á verðbólguvæntingum. Úrtak af heimilum (almenningi), fyrirtækjum og markaðsaðilum (þ.e. aðilum sem vinna við að kaupa og selja verðbréf) er spurt um væntingar þeirra um verðbólgu. Niðurstöðurnar eru birtar á heimasíðu bankans.

Algeng gagnrýni á skoðanakannanir er að fólk vandi sig ekki jafn mikið þegar það svarar skoðanakönnun eins og það mundi gera ef það væri að taka ákvörðun um viðskipti þar sem væntingar þeirra hafa áhrif á hagkvæmni valkostanna. Ef fjárfesti býðst að kaupa bæði verðtryggð og óverðtryggð ríkisskuldabréf ætti hann að velja óverðtryggð bréf ef mismunur ávöxtunar er meiri en væntingar hans um verðbólgu á líftíma bréfanna en verðtryggð bréf ef mismunurinn er minni. Í jafnvægi ætti verðbólguálag (e. breakeven rate of inflation) á ávöxtun verðtryggðra bréfa að gefa mælingu á verðbólguvæntingar. Sumir telja að það sé nægjanleg ástæða til að gefa út verðtryggð ríkisskuldabréf að þannig fáist ábyggilegri mæling á verðbólguvæntingar og hófu mörg ríki útgáfu verðtryggðra ríkisverðbréfa af þeirri ástæðu. Aðrir benda á að verðtryggð skuldabréf séu hagkvæmur fjárfestingarkostur fyrir langtímafjárfesta eins og lífeyrissjóði og kannski einnig hagkvæmur kostur fyrir ríkisjóði.

Í nýlegri rannsóknarritgerð

Hér á eftir verður skoðað hvernig verðbólguálög og niðurstöður úr skoðanakönnunum hafa reynst sem spár um verðbólgu. Nokkur fylgni er á milli verðbólgu og væntinga um verðbólgu til skamms tíma, en þegar horft er til lengri tíma hefur fylgnin verið mjög lítil og jafnvel neikvæð. Hins vegar er oft mikil fylgni á milli væntinga og liðinnar ársverðbólgu á þeim tíma þegar væntingarnar eru mældar. Almennt gildir að verðbólguvæntingar vanspáðu verðbólgu. Helstu ástæður þess voru óvænt verðbólguskot.

Spágeta væntinga

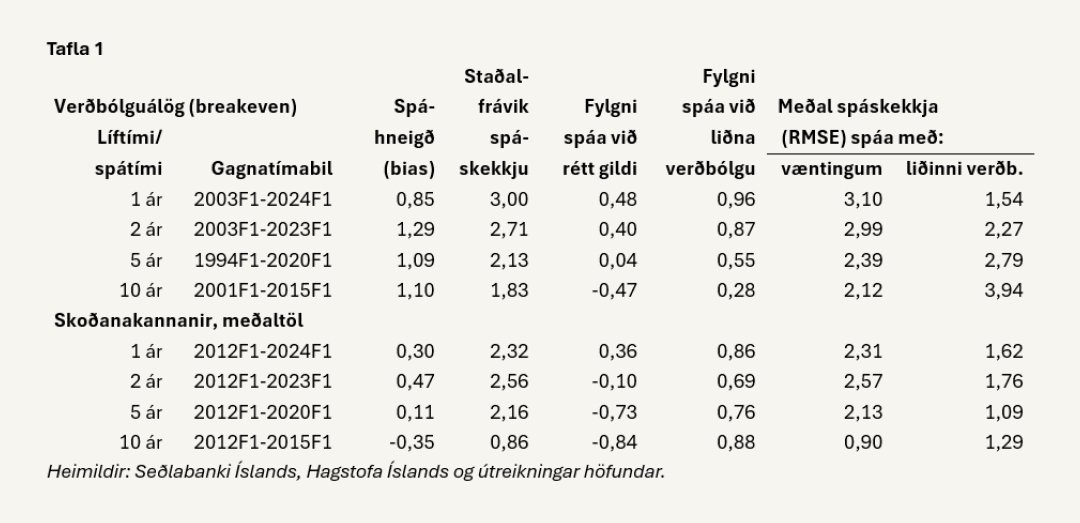

Tafla 1 sýnir nokkrar lykilstærðir fyrir spágetu verðbólguálaga á ríkisverðbréf og skoðanakannana á væntingum markaðsaðila.

Fyrsti dálkurinn sýnir líftíma bréfa sem verðbólguálögin miðast við og tímalengdina þegar spurt er um meðalverðbólgu í skoðanakönnunum. Næsti dálkur sýnir gagnatímabilið. Gögnin ná eins langt aftur og tímaraðir Seðlabankans leyfa og eins langt fram og mögulegt er að fá mælingar á meðalverðbólgu sem passa við væntingarnar. Síðasta þekkta gildi meðalverðbólgu yfir 10 ára tímabil er fyrir tímabilið frá fyrsta fjórðungi ársins 2015 (2015F1) til fyrsta fjórðungs ársins 2025. Síðasta þekkta gildi spáskekkju fyrir 10 ára spár um meðalverðbólgu er því fyrir spár/væntingar á tímabilinu 2015F1.

Þriðji dálkurinn sýnir muninn á meðaltali væntinga/spáa um verðbólgu og meðaltali réttra gilda. Þegar horft er til spáhneigðar verðbólguálaga er hún í öllum tilfellum jákvæð, þ.e. rétta gildið fyrir meðalverðbólguna er að meðaltali hærra en meðaltal verðbólguálaganna. Í öllum tilfellum er þessi munur tölfræðilega marktækur. Í tilfelli skoðanakannana er hneigðin oftast jákvæð en minni og ekki tölfræðilega marktæk. Í tilfelli 10 ára spáa er hneigðin neikvæð en ekki marktæk. Það er sennilegt að minni hneigð í spáskekkjunni í skoðanakönnunum ráðist mest af gagnatímabilinu. Ef könnuð er spáskekkja í spám með verðbólguálagi á skuldabréfamarkaði á sama tímabili, þ.e. frá 2012F1, reynist hneigðin minni og ómarktæk. Fyrir tímabilið 2012F1-2015F1 mælist hneigðin í verðbólguálagi á 10 ára verðtryggð bréf -0,30 prósentur …