Kílómetragjald vegna notkunar hreinorku- og tengiltvinnbifreiða hefur verið við lýði frá 2024.[1] Síðan þá hefur tvívegis verið lagt fram frumvarp um sambærileg gjöld fyrir aðrar bifreiðar af tveimur ríkisstjórnum. Í umsögnum um frumvörpin hefur borið á áhyggjum af afleiðingum þess á eldsneytisverð og hag neytenda.[2]

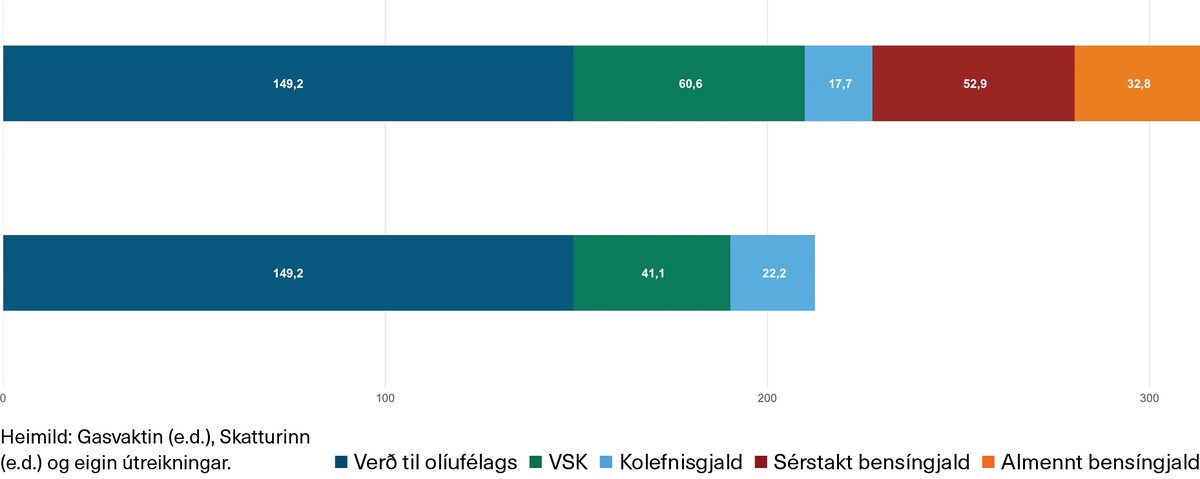

Samsetning eldsneytisverðs breytist verulega með fyrirhuguðu kílómetragjaldi stjórnvalda.[3] Við núverandi fyrirkomulag er stærstur hluti verðsins í formi krónutölugjalda og heildarverð birtist neytendum ósundurliðað. Eftir breytingar verður verðsamsetning skýrari og sérstakt gjald innheimt af akstri, óháð eldsneytisnotkun. Þar með minnkar skattfleygurinn[4] á eldsneytismarkaði, en skattheimta vegna samgönguinnviða færist annað. Umfang þessa má sjá á mynd 1.

Hvernig skiptist ávinningurinn?

Í kenningum í rekstrarhagfræði er verðteygni mælikvarði á viðbragð markaðsaðila við verðbreytingum. Fyrirfram mætti ætla að eftirspurn (neytendahlið) eftir eldsneyti væri óteygin til skemmri tíma – við skiptum t.d. ekki svo glatt um samgöngu- og flutningsmáta, og breytum hegðun okkar því lítið þrátt fyrir verðbreytingar. Framboð (olíufélögin) er aftur á móti talið hlutfallslega teygnara en eftirspurn. Hve mikið ræðst meðal annars af stigi samkeppni á markaðnum – því meiri samkeppni þeim mun meira er viðbragðið, þ.e. teygnara framboð.

Almennt er það hlutfallið milli þessara teygnistuðla, sem ræður ábataskiptingunni af afnámi opinberra gjalda; það er óteygnari hliðin sem nýtur meirihluta ávinningsins. Eftir því sem framboðið verður óteygnara verður ábataskiptingin jafnari milli neytenda og olíufélaga. Því má segja að virkni samkeppninnar á eldsneytismarkaði leiki stórt hlutverk þegar kemur að væntum verðlækkunum við afnám opinberra gjalda.

Leikjafræði markaðarins

Fljótt á litið eru kjöraðstæður fákeppni fyrir hendi á eldsneytismarkaði hérlendis. Seljendur eru fáir, söluvaran er einsleit auk þess sem verðupplýsingar birtast í rauntíma.[5]

Í einfærisleik (e. one-shot game) yrði leikjafræðileg niðurstaða sú að olíufélögin setji verð við jaðarkostnað. En þar sem ekkert er því til fyrirstöðu að verð breytist oft á dag, án mikillar fyrirhafnar, væri nær að lýsa raunveruleikanum sem endurteknum leik (e. repeated game). Í slíkum „leik“ er niðurstaðan almennt sú að leikendur samstilli hegðun sína og viðhaldi hærri verðum en ella. Það kallar ekki á formleg samskipti, enda hafa þau samfelldar upplýsingar um verðákvarðanir hvers annars. Þetta er dæmi um þegjandi samhæfingu (e. tacit collusion).[6]

Einn leiðir og hinir fylgja

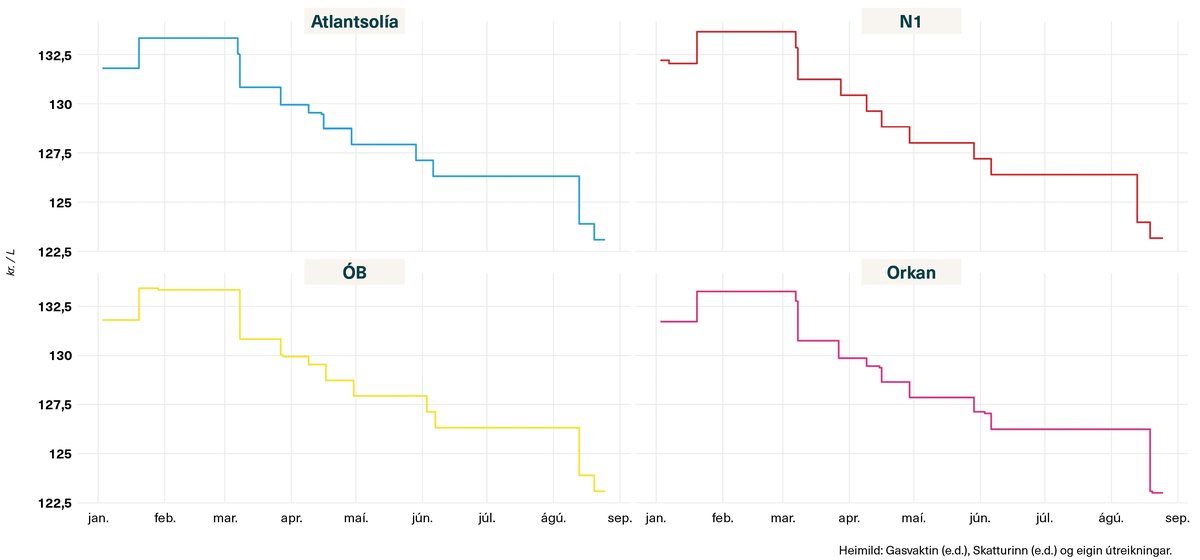

Verðbreytingar á eldsneytismarkaði sýna einkenni slíkrar samhæfingar. Á mynd 2 sést daglegt verð á afgreiðslustöðvum þeirra fyrirtækja sem auglýsa sérstaklega stöðvar þar sem boðið er upp á lægsta verð fyrirtækisins.

Einn aðili á frumkvæði að verðbreytingu, og hinir fylgja í humátt á eftir (e. leader-follower). Sambærileg mynstur má greina þegar markaðnum er skipt með öðrum hætti, t.d. eftir landfræðilegri legu afgreiðslustöðva.

Eldflaugar og fjaðrir

Í markaðsrannsókn Samkeppniseftirlitsins (SKE) á eldsneytismarkaðnum frá 2015[7] er vakin athygli á því að þegar olíufélögin hækka verð, t.d. vegna hærra innkaupsverðs, er breytingin skörp og hröð, en lækkanir eru hægari og í smærri skrefum.[8] Oft er sagt að hækkunin sé eins og eldflaug en lækkunin eiga meira skylt fjöður, sem svífur rólega til jarðar.

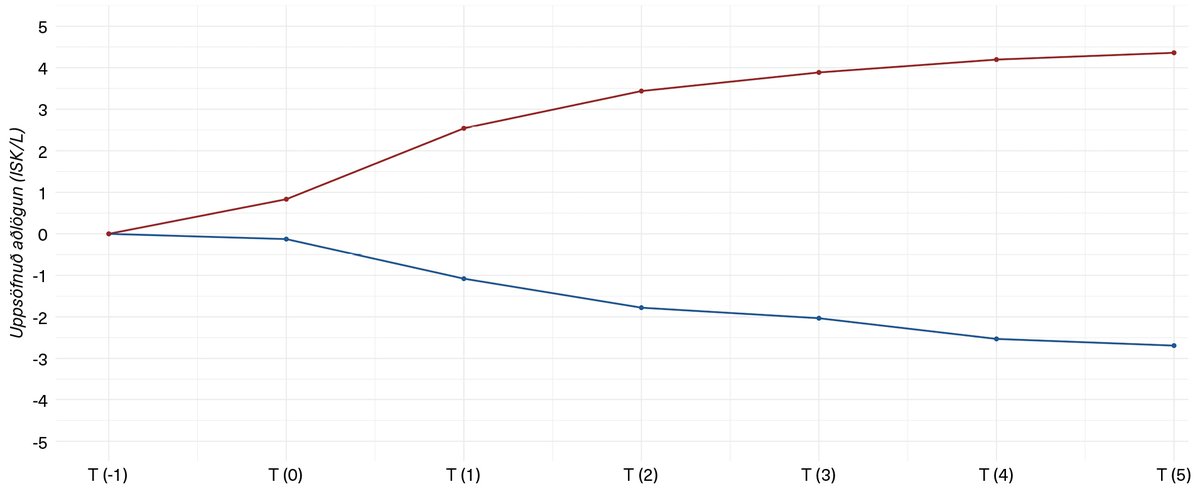

Hagfræði- og greiningarsvið ASÍ hefur líkt eftir rannsókn SKE með skekkjulagfæringarlíkani (e. Error Correction Model, ECM) þar sem við könnum vikubreytingar smásöluverðs[9] og heimsmarkaðsverðs (í krónum), frá 25. apríl 2016 til 18. ágúst 2025, eftir að leiðrétt hefur verið fyrir opinberri álagningu.[10],[11],[12],[13],[14] Munurinn á líkönunum liggur helst í því hvernig innlent viðmiðunarverð og heimsmarkaðsverð er fengið.[15],[16]

Mynd 3 sýnir niðurstöður þessarar könnunar sem áætlað viðbragð innlends eldsneytisverðs við ±10 kr. breytingu heimsmarkaðsverðs. Þegar heimsmarkaðsverð hækkar fylgir innlent viðmiðunarverð (án opinberra gjalda) tiltölulega skjótt, með tæplega fjögurra króna uppsafnaðri hækkun innan fimm vikna. Þegar heimsmarkaðsverð lækkar er aðlögunin hins vegar bæði minni og seinni, með rúmlega tveggja króna uppsafnaðri lækkun yfir sömu tímalengd. Niðurstöðurnar gefa, þar með, til kynna að aðlögun innlends eldsneytisverðs sé enn ósamhverf, meiri upp á við og minni niður á við.

Vísbendingar um markaðsvald

Á virkum samkeppnismarkaði ætti innlent verð að bregðast með svipuðum hætti við hækkunum og lækkunum á heimsmarkaðsverði. Þrátt fyrir að þættir utan líkansins, t.d. birgðahald, gæti skýrt ósamhverfuna að hluta, er kerfisbundin og endurtekin hegðun af þessu tagi almennt túlkuð sem vísbending um ófullkomna samkeppni. Það er vegna þess að fyrirtækin hafa svigrúm til að halda eftir ávinningi af lækkun aðfangaverðs.

Í ljósi þess að skattar verða færðir út úr eldsneytisverði með kílómetragjaldi verður raunverulegt verð til olíufélaganna sýnilegra neytendum. Niðurstöður okkar benda til þess að enn sé ástæða til að fylgjast grannt með verðhegðun olíufélaganna, því samkeppni þeirra á milli sé ekki að fullu virk. Við slíkar aðstæður er hætta á að kerfisbreytingin verði ekki hlutlaus. Þá er rétt að benda á að bensíngjöld hverfa ekki, heldur verða nú innheimt í öðru formi. Þar með getur heildarkostnaður neytenda, fyrir hvern ekinn kílómetra á bensín- eða díselbíl, aukist.

Tilvísanir

-

Yfirlit yfir opinber gjöld til ársins 2024 eru fengin frá Heimildinni. (2024). Excel-skrá fylgir með grein: Margt bendir til þess að bensínverð geti farið að hækka skarpt [Gagnaskjal]. Sótt af https://app.calculatorstudio.co/download/b4beac45-e51e-4d32-9a23-698fa4567b2e/3981e558-085d-42d1-aa0c-ecbfb2d58fcb. Gögn fyrir árið 2025 er fengin frá Skatturinn. (e.d.) Skattar og gjöld. Sótt 22. ágúst af https://www.skatturinn.is/atvinnurekstur/skattar-og-gjold/

↩ -

Viðmið fyrir bensínverð er fengið með því að finna algengasta verð fyrir hvert olíufélag á dagsgrunni. Síðan er tekið meðaltal fyrir markaðinn. Heimsmarkaðsverð miðast við bensín til afhendingar í New York höfn.

↩ -

Þingskjal nr. 101/2023. Lög um kílómetragjald vegna notkunar hreinorku- og tengiltvinnbifreiða https://www.althingi.is/lagas/nuna/2023101.html

↩ -

Sjá t.d. umsögn ASÍ: https://www.althingi.is/altext/erindi/156/156-257.pdf

↩ -

Þingskjal nr. 123/2025. Frumvarp til laga um kílómetragjald á ökutæki. https://www.althingi.is/altext/156/s/0123.html

↩ -

Skattfleygur (e. tax wedge) vísar almennt til mismunarins milli þess sem neytandi greiðir fyrir vöru og hversu mikið seljandinn fær í sinn hlut.

↩ -

Verð eru birt opinberlega á vefsíðum olíufélaganna. Sjá einnig https://gasvaktin.is og https://gsmbensin.is/gsmbensin_web.php

↩ -

Sjá Samkeppniseftirlitið. (2015, 30. nóvember). Frummatsskýrsla vegna markaðsrannsóknar á eldsneytismarkaðnum (Rit nr. 2/2015). Reykjavík: Samkeppniseftirlitið. Sótt af https://www.samkeppni.is/media/skyrslur-2015/Frummatsskyrsla--Markadsrannsokn-a-eldsneytismarkadi.pdf

↩ -

Hér er horft til verða á þeim stöðvum sem auglýst eru sérstaklega sem lægstu verð hvers fyrirtækis. Því eru Costco og Olís undanskilin.

↩ -

Sjá Samkeppniseftirlitið. (2015).

↩ -

Þetta fyrirbæri er þekkt sem Edgeworth-sveiflur (e. Edgworth price-cycles).

↩ -

Costoc er undanskilið. Í ECM líkaninu er horft til breytinga milli mánudaga.

↩ -

Sjá https://www.samkeppni.is/media/skyrslur-2015/Vidauki-C.3---Osamhverf-verdadlogun_final.pdf

↩ -

Gasvaktin. (e.d.). Gögn um eldsneytisverð á Íslandi [Gagnasafn]. Sótt 22. ágúst 2025 af https://github.com/gasvaktin/gasvaktin

↩ -

U.S. Energy Information Administration. (e.d.). Weekly U.S. Product Supplied of Finished Motor Gasoline (psw11) [Gagnasafn]. Orkustofnun Bandaríkjanna. Sótt 22. ágúst 2025 af https://ir.eia.gov/wpsr/psw11.xls

↩ -

Seðlabanki Íslands. (e.d.). Gengi: Bandaríkjadalur (daglegt miðgengi) [Gagnasafn]. Sótt 22. ágúst 2025 af https://www.cb.is/statistics/official-exchange-rate/https://www.cb.is/statistics/official-exchange-rate/

↩ -

Sjá https://www.samkeppni.is/media/skyrslur-2015Vidauki-C.3---Osamhverf-verdadlogun_final.pdf

↩