Undanfarin ár hefur stöðugt orðið erfiðara og flóknara að vera í leiðtogahlutverki innan seðlabanka, eins og Martin Sandbu skrifar reglulega um í Financial Times. Starfsumhverfi leiðtoganna hefur orðið enn verra eftir tollastríðið sem Bandaríkjaforseti hóf gegn öðrum löndum heims fyrir hálfu ári síðan. Auk þess sem hann nú stundar annarskonar hernað á heimavelli sem ég fjallaði um í grein í Heimildinni í byrjun október.

Viðskiptastríðið hefur neikvæð áhrif á viðskiptakjör, þar sem tollarnir valda bæði því að framboð dregst saman og verð hækkar – þannig verður vinna seðlabankanna enn flóknari. Hið hærra verð hækkar verðbólguna og hærri vextir vegna hennar auka ekki framboðið. Hérlendis á okkar friðsama landi er aðeins að finna stríðsástand á húsnæðismarkaði og það hefur verið langvarandi. Ýtarlega úttekt með fimm greinum ásamt fimm viðtölum má lesa í Heimildinni í september.

Virkni stefnu

Mikil umræða á sér stað um virkni peningastefnu í alþjóðlegu samhengi um þessar mundir. Samtímis eiga sér stað einhverjar mestu breytingar í alþjóðlega fjármálakerfinu þar sem hlutverki Bandaríkjanna og dalsins þeirra er breytt hratt og örugglega. Því til staðfestingar má til dæmis benda á fyrirlestur sem hagfræðiprófessorinn Hélène Rey hélt í upphafi mánaðarins í Columbia háskóla í New York.

Samhliða þeirri alþjóðlegu þróun er verðtryggingin hérlendis aftur orðin, á síðustu tveimur til þremur árum, ráðandi við efnahagsstjórn og á húsæðislánamarkaði. Þrátt fyrir að vitað sé að hún bæði dragi úr virkni peningastefnunnar og fjármálaráðherra segi hana „barn síns tíma“ úr ræðustól Alþingis í gær.

Megan Green peningastefnunefndarkona í Englandsbanka skrifar grein í Financial Times í gær og fer yfir það hvernig framboðsvandar frá tímum heimsfaraldurs hafi orðið til þess að kenna seðlabankafólki og hagfræðingum í alþjóðlega tengdu umhverfi nýja sýn á virkni peningastefnunnar og hvernig vaxtahækkanir geti unnið gegn eigin markmiði.

Einangraður seðlabanki

Mögulegt er að raunverulegar ástæður þess að verðbólgan hefur lækkað og lækki ekki meira hér séu eða séu ekki út af vaxtahækkunum. Líkön þau sem nýtt eru innan Seðlabanka Íslands eiga uppruna sinn að rekja til Englandsbanka. Þó þau telji hagfræðingunum hér trú um að orsakasamband sé til staðar, þá getur verið að þeir hafi rangt fyrir sér þegar virknin er sögð góð en taki aðeins lengri tíma en þeir töldu.

Samhljómurinn allt í kringum Seðlabankan magnast nú hratt upp þegar meira að segja Benedikt Gíslason bankastjóri Arion banka skrifar aðsenda grein á Vísi um að verðtryggingin viðhaldi hringekju hárra vaxta. Verkalýðsforkólfurinn Vilhjálmur Birgisson á Akranesi og formaður Starfsgreinasambandsins stendur upp í Reykjavík síðdegis og klappar fyrir bankastjóranum þar sem greinin sé samhljóða rúmlega áratugs gömlu séráliti hans úr vinnu hóps um afnám verðtryggingar sem aldrei virðist nást hérlendis.

Afleiðingin í raunhagkerfinu

Gjá virðist vera að breikka á milli þeirra rúmu tveggja þriðjunga íbúa hérlendis sem komast vel af og þriðjungsins sem á stöðugt erfiðara með að ná endum saman í heimilisbókhaldinu. Á þeim þriðjungi bitnar hávaxtastefnan. Hinir tveir þriðjungarnir njóta hennar, í mismiklum mæli þó.

Sáttmáli kynslóðanna virðist einnig vera að rofna vegna þessa ástands í verðtryggðum húsnæðismálum hérlendis. Eignatilfærslan er frá þeim yngri til hinna eldri – öfugt við það sem gerðist fyrir 45 árum þegar neysluverðsvísitölutengingu lána var komið á. Ólesturinn í húsnæðismálum, sem markaðsöfl framboðs og eftirspurnar áttu að leysa, er orsök um helmings hinnar rúmlega fjögurra prósenta verðbólgu. Kæling hagkerfisins leysir ekki heldur húsnæðisskortinn og hið háa raunvaxtastig getur þar gert illt verra.

Í Evrópu er enn talað um lífskjarakrísuna, til að mynda í stefnuræðu forseta framkvæmdastjórnar ESB fyrir mánuði. Þó var brugðist við þeirri krísu með sértækum aðgerðum handa heimilum í framhaldi af heimsfaraldri og eftir rússneska innrás í Evrópuríkið Úkraínu með orkuverðhækkunum sem juku verðbólgu og húshitunarkostnað.

Hérlendis hækkaði húsnæðiskostnaður ekki af sömu sökum heldur mun meira vegna sérstöðu húsnæðislánakerfisins. Lántakendur flykktust yfir í verðtryggð lán þar sem höfuðstóllinn hækkar, sem að hvergi þekkist meðal siðaðra þjóða heims.

Ísland í umheiminum

Fjárfesting í raunverulegum eignum – eins og húsnæði – gerast frekar, í meira magni og hraðar þegar að lántökukostnaður er lægri. Til þess að ná fram strúktúrbreytingum þá getur verið nauðsynlegt að lækka vexti og þola hærri verðbólgu yfir tiltekin tíma bendir Martin Sandbu á í áðurnefndri grein.

Megan Green bendir einnig á að fólk í peningastefnunefndum skuli stundum horfa í gegnum fingur sér meðan að alvarlegur framboðsvandi gengur yfir og leiðréttist. Þar að auki sé svo mikil töf á virkni peningastefnunar að viðbrögðin verði of sein. Afleiðingin af minnkaðri framleiðni innan hagkerfisins geti verið mun alvarlegri heldur en tímabundna verðbólgan, auk þess sem vextirnir virki aðeins á eftirspurnarhlið hagkerfisins en hafi lítil áhrif á framboðið.

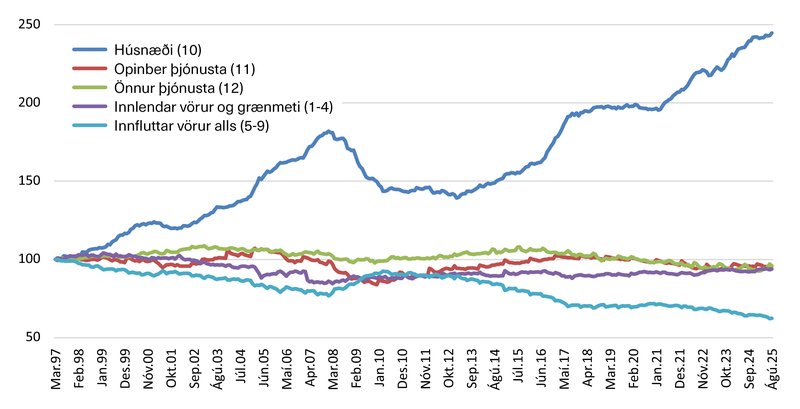

Hætt er við því að ef Martin og Megan myndu heyra af klemmu íslenska seðlabankans þá yrðu þau ekki í miklum vafa um hvar vandinn liggi. Trúi íslenskir seðlabankamenn ekki erlendum eins og þeim tveim er næst best að benda þeim á að skoða raunveruleg talnagögn frá Hagstofu Íslands sem birtast í línuritunum með þessari grein.

Þó Seðlabanki Íslands virðist hafa efasemdir um gildi vissra bráðabirgðatalna Hagstofu Íslands, eins og birtist í fimm prósenta mun á þeirra hagvaxtarspá og samdráttartölum hennar á öðrum ársfjórðungi. Þá geta sögulegar tölur sem þessar í línuritunum ekki valdið sömu sveiflu efasemda og andstöðu eins og þeirri sem birtist á kynningarfundi bankans síðastliðin miðvikudag.

Botnfrosið helvíti

Seðlabanki Íslands fór ekki í magnbundna íhlutun og stækkaði ekki efnahagsreikning sinn í samanburði við helstu seðlabanka heims. Þrátt fyrir að sá íslenski hafi verið með þeim síðustu í heimi til að byrja að lækka vexti sína í heimsfaraldrinum og meðal þeirra fyrstu til að hækka þá eftir að pestinni lauk, þá er verðbólgan hér bæði meiri og þrálátari en í nágrannalöndunum. Bara þær staðreyndir og samhengið ættu að vekja fólk til umhugsunar um hvar vandinn í virkni peningastefnunnar liggur.

Sú umhugsun varð enn mikilvægari þegar seðlabankastjóri upplýsti á fyrrnefndum fundi að hann trúi enn á lögmálið um framboð og eftirspurn. En framboðsskorturinn á húsnæði hérlendis verður ekki leystur með ákvörðunum peningastefnunefndar, né heldur með trú seðlabankastjórans á því að kælingin á eftirspurnarhlið hagkerfisins eigi að leiða til lækkunar á verði húsnæðis og þannig minnkandi aukningar mældrar vísitölu.

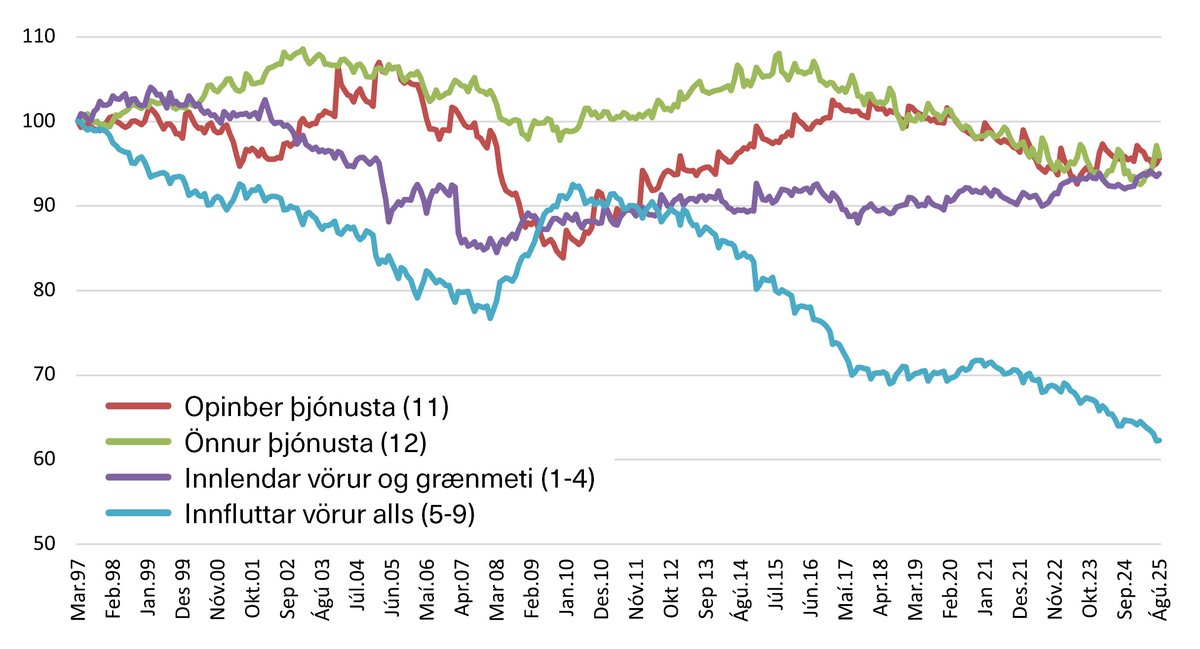

Eins og línurit 1, sem byggt er á sögulegum rauntölum Hagstofunnar, sýnir þá er það húsnæðið nánast einvörðungu sem drifið hefur áfram verðbólgunna hérlendis, sé horft til hlutfallslegs verðlags hvers liðar í vísitölumælingunni. Til þess að gefa nánari innsýn í þéttu línurnar á botni línuritsins varðandi hina undirliði vísitölunnar er á línuriti 2 sleppt að sýna húsnæðisliðinn, þó hann sé talinn með í hlutfallsskiptingunni, þannig að munurinn milli hinna liðanna sjáist betur. Sjá má til dæmis hvernig niðurfelling tolla og annarra aðflutningsgjalda hefur lækkað hlutfallslegt framlag innfluttra vara. Aðrir liðir eru furðulega stöðugir yfir tímabil vísitölumælinganna fyrir utan hlutfallslegar breytingar við fjármálahrunið.

Eldsumbrot og kristnihald

Það er einn liður, langt umfram alla aðra, sem hlutfallslega hefur dregið áfram verðbólguna mælda með vísitölu neysluverðs hérlendis allt frá upphafi. Það er húsnæðisliðurinn – sem sést mjög skýrt á myndinni. Það gæti því orðið nauðsynlegt að sætta sig við verðbólgu í kringum 4% í tiltekinn tíma með lægri vöxtum á meðan unnið er á framboðsskortinum. Auk þess sem er vitað að helmingur verðbólgunnar nú hlýst af hækkun húsnæðisverðs. Með samræmdri mælingu vísitölu neysluverðs er verðbólga hér álíka og í Noregi og Svíþjóð en þar eru stýrivextir 4% og innan við 2% en 7,5% hér.

Einhverskonar vopnahlé hlýtur að nálgast í baráttunni á húsnæðismarkaði þegar að Samtök iðnaðarins eru sammála bæði áðurnefndum bankastjóra og verkalýðsforingjum um að hávaxtastefnan sé orðin skaðleg. Því hljóta leiðtogar Seðlabankans að slaka örlítið á kröfunum til eigin mats á ágæti sinna gjörða. Það gæti verið viss möguleiki að verðbólgan hafi lækkað af öðrum sökum heldur en ákvörðunum peningastefnunefndar um háa raunvexti. Það gæti líka verið að hið langvarandi háa raunvaxtastig muni loks keyra hagkerfið í þá hörðu lendingu sem þeir trúa að þeim hafi tekist að forðast.

En fari allt á versta veg þá er viðbúið að þeir gefi nýjar skýringar og ábyrgðina frá sér, en kenni nýju eða gömlu eldgosi á Reykjanesi um eða hernaðaraðgerðum Trumps heima eða erlendis frekar en hinu sérstaklega háa séríslenska raunvaxtastigi.